مبادىء المالية العامة المحاضرات 3&4 د/ عبد الله

Wednesday, October 24, 2007

محاضرات التكاليف من ال5ــ8

محاضرات التكاليف من المحاضرة ال5-8 للتحميل اضغط على اللينك التالى

http://www.4shared.com/file/27325620/2b49744a/_5-8.html

Monday, October 22, 2007

تامين 7ــ10

تأمين

المحاضرة السابعة

---------------------

المحاضرة السابعة

---------------------

· درجة الخطورة

هى مقياس معنوى للحالة النفسية التى تلازم متخذ القرار تجاه تحقق بعض الظواهر نتيجة لعدم التأكد من نتائجها .

اولا: علاقة درجة الخطورة باحتمال حدوث الحدث

أ- اذا كان الاحتمال =<> 50 %

اذن درجة الخطورة =( 1- الاحتمال ) * 2

ثانيا: علاقة الاحتمال بدرجة الخطورة

( اذا اعطانا درجة الخطورة ويريد الاحتمال )

الاحتمال =( درجة الخطورة /2) , ومتمم الاحتمال

( اذا اعطانا درجة الخطورة ويريد الاحتمال )

الاحتمال =( درجة الخطورة /2) , ومتمم الاحتمال

ملاحظة000

1- كل احتمال يقابله درجة خطورة

2- كل درجة خطورة يقابلها احتمالين درجة ماعدا درجة الخطورة 100% يقابلها

احتمال واحد

· العلاقة بين درجة الخطورة والاحتمال للخسارة

** التوقع الرياضى ( توقع الخسارة ) ـ

مثال: اتفق مجموعة من العاملين فى شركة الادوية وعددهم 200 شخص على اصلاح من تتعرض سيارته لحادث وكانت خسائر العام الماضى كما يلى :- 3000ج ,4000ج ,10000ج ,8000ج , 5000ج 0 احسب التوقع الرياضى

مجموع الخسائر = 3000+4000+10000+8000+5000 = 30000ج

متوسط قيمة الخسارة = (30000/5000) =6000 ج (متوسط شرطى ) ـ

لكل من اشترك فى هذه الحوادث

احتمال حدوث الحوادث (الخسارة )=5/200 =2.5%

توقع الخسارة = متوسط الخسارة * احتمال حدوثها

= 6000 *(2.5/100) = 150 ج

(نصيب كل شخص فى الخسارة من الذين اشتركوا مقدما)

(الاشتراك * عدد المشتركين ) = (متوسط الخسارة * عدد الحوادث )

مجموع الخسائر

الاشتراك * 200 = 30000

الاشتراك =(30000/200) =150 ج

المبالغ المحصلة كاشتراك = المبالغ المدفوعة كتعويض

150*200 = 30000

انتهت المحاضرة 000

---------------------------------------------------------------------------------------

التأمين

المحاضرة الثامنة

المحاضرة الثامنة

----------------------

مثال ..

بدراسة خبرة احدى شركات التأمين فرع السيارات والتى تتضمن 5000 سيلرة معرضة للخطر لسنة واحدة حصلنا على البيانات التالية :

المطلوب 00حساب توقع الخسارة (الاشتراك /المساهمة ) نصيب كل فرد

اذن توقع الخسارة = متوسط الخسارة * معدل تكرار الخسارة

1405 * 0.2 = 300.8 ج

ملاحظة00

مجموع المبالغ المحصلة = مجموع المبالغ المدفوعة كتعويض

المبالغ المحصلة = الاشتراك(التوقع الرياضى) * عدد المشتركين 300.8 * 5000 = 1504000ج

-----------------------------------------------------------------------------------

تأمين

المحاضرة التاسعة

-------------------

المحاضرة التاسعة

-------------------

مثال000

بدراسة خبرة احدى شركات التأمين فرع السيارات والتى تضمنت 2500 سيارة قيمة كلا منها فى المتوسط 50000 ج حصلنا على التوزيع الاحتمالى التالى لمجموع الخسائر للسيارة الواحدة

المطلوب00 قياس الخطر للسيارة الواحدة ثم للسيارات كلها

التوزيع التكرارى 000قيم مطلقة

التوزيع الاحتمالى 000 قيم نسبيةمج م * ح (م) = م´ = المتوسط

اولا00

الانحراف المعيارى لسيارة واحدة

قيمة الخطر لسيارة واحدة =

ــــــــــــــــــــــــــــــــــــــــ

المتوسط لسيارة واحدة

= 2559.7/1800 = 1.42

= 2559.7/1800 = 1.42

ثانيا 00

قيمة الخطر للسيارات كلها اى لعدد 2500 سيارات

يمكن ايجاد قيمة الخطر بطريقتين 000

أ- ايجاد المتوسط لعدد 2500 سيارة = متوسط السيارة الواحدة * عدد السيارات 1800 * 2500 = 4500000 ج

قيمة الخطر للسيارات كلها اى لعدد 2500 سيارات

يمكن ايجاد قيمة الخطر بطريقتين 000

أ- ايجاد المتوسط لعدد 2500 سيارة = متوسط السيارة الواحدة * عدد السيارات 1800 * 2500 = 4500000 ج

الانحراف المعيارى لعدد 2500 سيارة =

الانحراف المعيارى لسيارة واحدة * عدد السيارات = 2559.7 * 50 = 127985 ج

ملحوظة 00 كلما زاد عدد الوحدات المعرضة للخطر كلما انخفض قيمة الخطر والعكس صحيح

ب- بعد حساب قيمة الخطر لسيارة واحدة او لاى عدد وهذه القيمة تسمى قيمة الخطر القديم ويتم منها حساب قيمة الخطر الجديد من خلال العلاقة التالية00

اذا علمت ان 00 قيمة الخطر فى ظل وجود 225 سيارة هو 0.8 احسب قيمة الخطر فى حالتين

1- اذا تم شراء 175 سيارة

2- اذا تم بيع 144 سيارة

الحل00

اولا 00

قيمة الخطر فى حالة شراء 175 سيارة (العدد الجديد 400 سيارة )ـ

1- اذا تم شراء 175 سيارة

2- اذا تم بيع 144 سيارة

الحل00

اولا 00

قيمة الخطر فى حالة شراء 175 سيارة (العدد الجديد 400 سيارة )ـ

-----------------------------------------------------------------------------------------

المحاضرة العاشرة بالاضافة للمحاضرة التاسعة و الثامنة و السابعة ملفات وورد على الرابط التالى

Tuesday, October 16, 2007

تامين 4-6

المحاضرة الرابعة

-------------------

ادارة الخطر

----------

تعريف ادارة الخطر000 اسلوب علمى لتحديد الاخطار التى يتعرض لها الفرد او المشروع وقياسها ثم اختار انسب الوسائل لمواجتها او لموجهة الخسائر المترتبة عليها بأقل تكلفة ممكنة

مراحل ادارة الخطر00

1- تحديد الاخطار التى يتعرض لها المشروع

(متى؟) تحديد الاخطار اثناء مرحلة التصميم والتنفيذ والتشغيل ثم اعداد دليل للاخطار بمعاونة الشركات الممثلة او المكاتب الاستشارية او شركات التأمين

*اخطار قابلة للتأمين *اخطار غير قابلة للتأمين

ليس بها مشكلة وتقبلها يجب البحث عن وسيلة لتأمينها

شركات التأمين

2- قياس الاخطار00

وذلك عن طريق عنصرين000

أ- احتمال حدوث الحادث (معدل تكرار الحادث)ـ

ب- متوسط قيمة الخسارة (حجم الخسارة او وطأتها اى شدتها)ـ

ويتم تقديرها من خلال الشركات المماثلة او المكاتب الاستشارية او شركات التأمين

3- اختيار الطريقة (او الطرق) المناسبة لادارة الاخطار

مثل00(تجنب الخطر كليا او جزيئا ، التحكم فى الخسارة ، التوزيع ، التجميع ، التحويل ،

التحمل)

4- تنفيذ الطريقة المختارة

5- تقيم الطريقة المنفذة

يجب عمل مراجعة مستمرة على الطرق المنفذة وذلك بسبب 00

1- تحديد مدى ملائمتها

2- قد تجد اخطار او قد تختفى اخطار

اهمية ادارة الخطر00

*على المستوى الشخصى (الفرد)00

1- لابد من مواجهه الاخطار التى تواجهنا0

2- قد تعمل مديرا للخطر فى مرحلة ما0

3- قد تعمل فى مجال ادارة الاخطار والتأمين0

مثل00خبير تسوية الخسائر / خبير استثمار/ سمسار / وكيل او منتج

*على مستوى الاسرة00

1- ضمان استمرارية المشروع بنفس المستوى بغض النظر عن حدوث كوارث من عدمه0

2- ومن مزايا ادارة الاخطار ايضا تخفيض تكلفة ادارة الخطر دون تخفيض درجة الحماية0

3- توجيه الاموال المتوجهة للاستثمار بدلا من احتجازها طالما ان الحماية متوفرة0

4- تخفيف (الحد من) حالة القلق والشد العصبى0

*على مستوى المشروع00

1- تساعد على زيادةارباح المشروع من خلال تخفيض تكلفة ادارة الخطر وتوجيه الاموال للاستثمار0

2- الحفاظ على العملاء وموردى المشروع من خلال العودة لممارسة النشاط باسرع وقت ممكن0

*على مستوى المجتمع00

1- طالما ان الفرد والاسرة والمشروع استفادوا فان المجتمع يكون قد استفاد02- تخفيض التكلفة الاجتماعية المرتبطة بتحقق الخطر للفرد والمشروع0

المحاضرة الخامسة

-----------------------

يوجد مجموعتين لادارة الاخطار هما00

اولا00طرق تخفيض الخطر

وهذه المجموعة تهدف الى تخفيض احتمال حدوث الحادث او تخفيض حجم الخسارة او كليهما

واهم هذه الطرق00

1- تجنب الخطر

2- التحكم فى الخسارة

(بالتخفيض اوبالمنع )

(قبل المشروع/اثناء التشغيل/اثناء الخطر)

3- توزيع الخطر (يجب ان تكون الممتلكات قابلة للتوزيع ولابد ان يكون الامر الناتج عن

التوزيع اكبر من التكلفة)

ثانيا00طرق تمويل الخسائر المترتبة على تحقق الخطر

تهدف هذه المجموعة الى توفير التمويل اللازم لمواجهة الخسارة فى حالة حدوثها من ناحية

بالاضافة الى تخفيض نصيب الفرد او المشروع من الخسائر التى يتعرض لها دون تخفيض

الخسارة الفعلية

واهم هذه الطرق:-

1- تحمل الخطر

2- تجميع الخطر

3- تحويل الخطر

---------------------------------------------------------------------------------------

المحاضرة السادسة

---------------------

اولا:تحمل الخطر

أ- تحمل الخطر بدون تخطيط او بدون احتياط

1- عدم ادراك الشخص بالخطر

2- قد يكون هناك معرفة بالخطر ولكن لا تتوافر القدرة المالية

3- انخفاض قيمة الخسارة

4- تقدير الخسارة باقل مما ينبغى

تكلفة تحمل الخطر (لا توجد اى تكلفة)ـ

يجب الالمام بالنسبة لكل طريقة بمدى تأثيرها على الخطر وعناصره (معدل التكرار وقيمة

الخسارة)

هذه السياسة لا تؤثر فى الخطر ولا عناصره سواء من وجهه نظر الفرد او المشروع او المجتمع

ب- تحمل الخطر مع تكوين احتياطى عام

يعطى نوع من الامان عن الحالة الاولى

ج- تحمل الخطر مع تكوين مخصص

(يطلق احيانا على هذه الطريقة التأمين الذاتى)

- كلمة تأمين لا تطلق الا اذا تم نقل الخطر الى طرف اخر

· شروط تطبيق تحمل الخطر مع تكوين مخصص:-

1- ان يتوافر عدد كبير من الوحدات المتماثلة0

2- الانتشار الجغرافى للوحدات0

3- ان تتوافر القدرة المالية لاحتجاز مبلغ لكل وحدة 0

· كيف يمكن تطبيق هذه السياسة فى حالة عدم توافر عدد كبير من الوحدات المتماثلة00؟

اما 1- احتجاز مبلغ اكبر من اللازم

او 2- تحمل الجزء الاول من الخسارة والتأمين على ما يزيد عن ذلك

ثبت ان الحوادث البسيطة هى الحوادث الكثيرة

ثانيا :- طريقة تجميع البيانات

اشتراك اكثر من شخص (اى المشتركين فى التعرض للخطر) فى تأمين الاخطار

تؤثر هذه السياسة فى الخطر وعناصره من وجهة نظر الفرد او المشروع فقط ولكن من وجهة نظر المجتمع لا تؤثر من حيث (عدد الحوادث او قيمة الخسارة )

ثالثا :- طريقة تحويل الخطر

يتم تحويل الخطر وليس تحويل النشاط

اى عند نقل البضاعة يمكن تحويل الخطر نفسه الى شركة التأمين مثلا وليس تغير هذا النشاط

وقد يكون الشخص المحول اليه الخطر متخصص او غير متخصص

مثل قانون الايجار الجديد00امكان التأجير بأيجار اكبر حتى يتم تحويل الخطر الى المالك

نجد ان الشركات المساهمة اكثر امان للمساهمة فيها عن الشركات الفردية

وجود طرق اخرى لتمويل الخطر:

1- مثل شركات الطيران فى وضع اسعار التذاكر لمدة معينة مستقبلية مثل سنة (غير معلوم اسعار الوقود والبترول)ـ

حيث شركة الطيران تستفيد من نقص سعر البترول وتضر من زيادته ومنتج البترول يكون العكس(شركة الطيران تشترى من المنتج البترول بسعر اغلى من السعر الحالى للفترة المحددة لا تزيد ولا تقل)

-------------------

******الفصل الثانى والثالث ( مؤجلين )ـ*****

الفصل الرابع

الفصل الرابع

ادارة الخطر

----------

تعريف ادارة الخطر000 اسلوب علمى لتحديد الاخطار التى يتعرض لها الفرد او المشروع وقياسها ثم اختار انسب الوسائل لمواجتها او لموجهة الخسائر المترتبة عليها بأقل تكلفة ممكنة

مراحل ادارة الخطر00

1- تحديد الاخطار التى يتعرض لها المشروع

(متى؟) تحديد الاخطار اثناء مرحلة التصميم والتنفيذ والتشغيل ثم اعداد دليل للاخطار بمعاونة الشركات الممثلة او المكاتب الاستشارية او شركات التأمين

*اخطار قابلة للتأمين *اخطار غير قابلة للتأمين

ليس بها مشكلة وتقبلها يجب البحث عن وسيلة لتأمينها

شركات التأمين

2- قياس الاخطار00

وذلك عن طريق عنصرين000

أ- احتمال حدوث الحادث (معدل تكرار الحادث)ـ

ب- متوسط قيمة الخسارة (حجم الخسارة او وطأتها اى شدتها)ـ

ويتم تقديرها من خلال الشركات المماثلة او المكاتب الاستشارية او شركات التأمين

3- اختيار الطريقة (او الطرق) المناسبة لادارة الاخطار

مثل00(تجنب الخطر كليا او جزيئا ، التحكم فى الخسارة ، التوزيع ، التجميع ، التحويل ،

التحمل)

4- تنفيذ الطريقة المختارة

5- تقيم الطريقة المنفذة

يجب عمل مراجعة مستمرة على الطرق المنفذة وذلك بسبب 00

1- تحديد مدى ملائمتها

2- قد تجد اخطار او قد تختفى اخطار

اهمية ادارة الخطر00

*على المستوى الشخصى (الفرد)00

1- لابد من مواجهه الاخطار التى تواجهنا0

2- قد تعمل مديرا للخطر فى مرحلة ما0

3- قد تعمل فى مجال ادارة الاخطار والتأمين0

مثل00خبير تسوية الخسائر / خبير استثمار/ سمسار / وكيل او منتج

*على مستوى الاسرة00

1- ضمان استمرارية المشروع بنفس المستوى بغض النظر عن حدوث كوارث من عدمه0

2- ومن مزايا ادارة الاخطار ايضا تخفيض تكلفة ادارة الخطر دون تخفيض درجة الحماية0

3- توجيه الاموال المتوجهة للاستثمار بدلا من احتجازها طالما ان الحماية متوفرة0

4- تخفيف (الحد من) حالة القلق والشد العصبى0

*على مستوى المشروع00

1- تساعد على زيادةارباح المشروع من خلال تخفيض تكلفة ادارة الخطر وتوجيه الاموال للاستثمار0

2- الحفاظ على العملاء وموردى المشروع من خلال العودة لممارسة النشاط باسرع وقت ممكن0

*على مستوى المجتمع00

1- طالما ان الفرد والاسرة والمشروع استفادوا فان المجتمع يكون قد استفاد02- تخفيض التكلفة الاجتماعية المرتبطة بتحقق الخطر للفرد والمشروع0

-------------------------------------------------------------------------------------------

المحاضرة الخامسة

-----------------------

يوجد مجموعتين لادارة الاخطار هما00

اولا00طرق تخفيض الخطر

وهذه المجموعة تهدف الى تخفيض احتمال حدوث الحادث او تخفيض حجم الخسارة او كليهما

واهم هذه الطرق00

1- تجنب الخطر

2- التحكم فى الخسارة

(بالتخفيض اوبالمنع )

(قبل المشروع/اثناء التشغيل/اثناء الخطر)

3- توزيع الخطر (يجب ان تكون الممتلكات قابلة للتوزيع ولابد ان يكون الامر الناتج عن

التوزيع اكبر من التكلفة)

ثانيا00طرق تمويل الخسائر المترتبة على تحقق الخطر

تهدف هذه المجموعة الى توفير التمويل اللازم لمواجهة الخسارة فى حالة حدوثها من ناحية

بالاضافة الى تخفيض نصيب الفرد او المشروع من الخسائر التى يتعرض لها دون تخفيض

الخسارة الفعلية

واهم هذه الطرق:-

1- تحمل الخطر

2- تجميع الخطر

3- تحويل الخطر

---------------------------------------------------------------------------------------

المحاضرة السادسة

---------------------

اولا:تحمل الخطر

أ- تحمل الخطر بدون تخطيط او بدون احتياط

1- عدم ادراك الشخص بالخطر

2- قد يكون هناك معرفة بالخطر ولكن لا تتوافر القدرة المالية

3- انخفاض قيمة الخسارة

4- تقدير الخسارة باقل مما ينبغى

تكلفة تحمل الخطر (لا توجد اى تكلفة)ـ

يجب الالمام بالنسبة لكل طريقة بمدى تأثيرها على الخطر وعناصره (معدل التكرار وقيمة

الخسارة)

هذه السياسة لا تؤثر فى الخطر ولا عناصره سواء من وجهه نظر الفرد او المشروع او المجتمع

ب- تحمل الخطر مع تكوين احتياطى عام

يعطى نوع من الامان عن الحالة الاولى

ج- تحمل الخطر مع تكوين مخصص

(يطلق احيانا على هذه الطريقة التأمين الذاتى)

- كلمة تأمين لا تطلق الا اذا تم نقل الخطر الى طرف اخر

· شروط تطبيق تحمل الخطر مع تكوين مخصص:-

1- ان يتوافر عدد كبير من الوحدات المتماثلة0

2- الانتشار الجغرافى للوحدات0

3- ان تتوافر القدرة المالية لاحتجاز مبلغ لكل وحدة 0

· كيف يمكن تطبيق هذه السياسة فى حالة عدم توافر عدد كبير من الوحدات المتماثلة00؟

اما 1- احتجاز مبلغ اكبر من اللازم

او 2- تحمل الجزء الاول من الخسارة والتأمين على ما يزيد عن ذلك

ثبت ان الحوادث البسيطة هى الحوادث الكثيرة

ثانيا :- طريقة تجميع البيانات

اشتراك اكثر من شخص (اى المشتركين فى التعرض للخطر) فى تأمين الاخطار

تؤثر هذه السياسة فى الخطر وعناصره من وجهة نظر الفرد او المشروع فقط ولكن من وجهة نظر المجتمع لا تؤثر من حيث (عدد الحوادث او قيمة الخسارة )

ثالثا :- طريقة تحويل الخطر

يتم تحويل الخطر وليس تحويل النشاط

اى عند نقل البضاعة يمكن تحويل الخطر نفسه الى شركة التأمين مثلا وليس تغير هذا النشاط

وقد يكون الشخص المحول اليه الخطر متخصص او غير متخصص

مثل قانون الايجار الجديد00امكان التأجير بأيجار اكبر حتى يتم تحويل الخطر الى المالك

نجد ان الشركات المساهمة اكثر امان للمساهمة فيها عن الشركات الفردية

وجود طرق اخرى لتمويل الخطر:

1- مثل شركات الطيران فى وضع اسعار التذاكر لمدة معينة مستقبلية مثل سنة (غير معلوم اسعار الوقود والبترول)ـ

حيث شركة الطيران تستفيد من نقص سعر البترول وتضر من زيادته ومنتج البترول يكون العكس(شركة الطيران تشترى من المنتج البترول بسعر اغلى من السعر الحالى للفترة المحددة لا تزيد ولا تقل)

لتحميل محاضرات مادة التامين من المحاضرة الاولى حتى المحاضرة السادسة اضغط على اللينك التالى

تامين 1&2&3

تأمين

المحاضرة الاولى

--------------

تعريف الخطر : هوا الخوف من تجاوز الخسائر الماديه الفعليه للخسائر المتوقعه نتيجه حادث مفاجيء

: صفات الخطر

1_عدم التاكد او الاحتماليه

2_انيكون نتيجه حادث مفاجيء 3

3_ان يحدث في المستقبل

4_يترتب عليه خسائر ماليه

: انواع الاخطار

1_اخطار معنويه او غير اقتصاديه

:ينصب تاثيرها علي الحاله النفسيه مثل الخوف من وفاه زعيم ديني او سياسي خلا فتره معينه ولا يمكن قياسها وقد تتحول الي خطر اقتصادي مثل اذا ترتب علي وفاه الزعيم عدم الذهاب الي العمل

2_اخطار اقتصاديه:

يترتب علي تحققها خسائر ماليه مثل حوادث السيارات انواع الاخطار الاقتصاديه اولا حسب النشأه

1_اخطار شخصيه:

يتسبب الشخص في تشكلها بهدف الحصول علي ربح وقد تكون النتيجه ربح او خساره مثل المضاربه التجاريه

2_اخطار طبيعيه:

لا يتدخل الشخص في نشأتها ونتيجتها دائمها خساره مثل الوفاه او الزلازل او السيول

-------------------------------------------------------------------------------------

المحاضرة الثانية

-------------------

ثانيا00تقسيم الاخطار الاقتصادية حسب طبيعة الشىء المعرض للخطر

1-اخطار اشخاص

وهى الاخطار التى تؤثر على الشخص سواء فى حياته او بدنه او دخه

مثل الوفاه والمرض والعجز والحوادث

2-اخطار ممتلكات00

هى الاخطار التى تؤثر على ممتلكات الشخص مثل الحريق، السرقة،التصادم

3-اخطار المسئوليه المدنيه00

هى الاخطار التى تؤثر على مسئوليه الشخص امام الغير نتيجة تعرض الغير للضرر سواء فى بدنه او فى ممتلكاته نتيجة خطأ منه او من احد التابعين له

مسئوليه مالك السيارة عن حدوث ضرر للغير بسبب حادث ، المسئولية المهنية

للطبيب امام مرضاه ،المسئوليه عن سلامة المنتجات

ثالثا00تقسيم الاخطار الاقتصاديه حسب وظائفها (شدتها)ـ

1-اخطار عامة00

يترتب عليها خسارة ماليه ضخمة ولعدد كبيركالزلازل والبراكين والفياضانات والحروب

2-اخطار خاصة0

يترتب عليها خسارة ماليه محدودة ولعدد محدودمن الافراد

كالسرقة،وحوادث السيارات،الوفاه

رابعا00تقسيم الاخطار الاقتصاديه حسب طبيعة مسبب الخطر

1-اخطار السكون

تتحقق نتيجة التغير الغير متوقع لقوى الطبيعة كالزلازل والبراكين ،

او للتغير الغير متوقع لسلوك الافراد كالانقلابات والثورات

2-اخطار الحركة00

تتحقق نتيجة تغير سلوك الافراد كتغير الاذواق للمستهلكين وتغير اشكال السلع

نتيجة التقدم التكنولوجى

مسببات الخطر

(هى مجموع الظواهر الطبيعة والعامة التى يؤدى تحققها حدوث خسارة للفرد وللمجتمع)

اولا00تقسيمات مسببات الخطر حسب نشأتها

1- مسببات الخطر الطبيعية او الاساسية

هى الظواهر التى ليس لاى شخص دخل فى وجودها او تحققها كالزلازل وحدائق الغابات وقد توجد هذه الظواهر داخل الشىء او الشخص موضوع الخطر

2- مسببات الخطرالمساعدة

يكون للانسان دخل فيها متعمدا او غير متعمدا وتؤدى الى زيادة فرص تحقق الاخطار والى زيادة حجم خسائرها وتنقسم الى

عناصر الخطر

1-احتمال الحدوث(معدل حدوث الخطر)ـ

2-وطأة او شدة الخسارة

----------------------------------------------------------------------------------------

المحاضرة الثالثة

------------------

2-مسببات الخطر المساعد(فى المحاضرة السابقة)ـ

تنقسم الى00

أ- مسببات الخطر المساعدة الموضوعية00

هى المسببات الناتجة عن تغير الانسان لطبيعة الاشياء مما يؤدى الى زيادة احتمال وحجم الخسارة كبناء المنازل من الاخشاب ممايؤدى لزيادة خطر الحريق ،او انتاج سيارات ذات سرعة عالية مما يؤدى لزيادة خطر الوفاه وخسائر الممتلكات0

ب- مسببات الخطر المساعدة الشخصية00

هى الظواهر التى ينشأها الشخص او تكون ظواهر طبيعية ويتدخل الشخص فى مجراها

وتنقسم الى00

1- مسببات خطر شخصيه ارادية كالسرقة والحريق المتعمد والقتل المتعمد0

2- مسببات خطر شخصية لا ارادية كالاهمال عند الطهى او القاء عقب السيجارة والقيادة المسرعة0

ثانيا00 تقسيم مسببات الاخطار الاقتصادية حسب طبيعة الشىء المعرض للخطر00

1- مسببات اخطار شخصية00هى مسببات الاخطار التى تؤثر على الشخص سواء فى حياته

او بدنه او دخله مثل الوفاه و المرض والعجز والحوادث

2- مسببات اخطار الممتلكات والمسئولية00 هى مسببات الاخطار التى تؤثر على ممتلكات

الشخص مثل00الحريق، السرقة، التصادم، اوعلى مسئوليته المالية

ثالثا00تقسيم مسببات الاخطار الاقتصادية حسب وطأتها00

1- مسببات اخطار عامة00يترتب عليها خسارة مالية ضخمة ولعدد كبير كالزلازل

والبراكين والفيضانات والحروب

2- مسببات اخطار خاصة00 يترتب عليها خسارة مالية محدودة ولعدد محدود كالسرقة ،

والحوادث للسيارات،الوفاه

وتنقسم المسببات الخاصة الى000

أ- مسببات تؤثر على حياه الشخص او دخله كالوفاه والعجز ،او على ممتلكاته كالحريق و

السرقة

ب- مسببات تؤثر على الغير ويكون الشخص مسئولا عنها كأصابة شخص بالسيارة او

انتاج سلعة تالفة او اخطاء مهنية

الحادث000

(التحقق المادى الملموس لظاهرة طبيعية او شخصية ويترتب عليه نقص او فقد للدخول او الممتلكات او الذمة المالية)

الخسارة000

(هو نقص او فقد فى قيمة الممتلكات او الدخل او الذمة المالية نتيجة تحقق حادث للشخص او للمتلكات او للاخرين)

اولا00تقسم الخسارة حسب وطأتها او شدتها00

1- خسارة كلية

(هى الفقد الكلى للدخل او الاصل بسبب الحادث) مثل الوفاه او الحريق لمصنع بالكامل

2- خسارة جزئية

(هى الخسارة الناتجة عن حادث يؤدى الى نقص قيمة الشىء) مثل تعرض الشخص للمرض لفترة معينة او حادث جزئى للسيارة

ثانيا00تقسم الخسارة حسب تعدد اطرافها

1- خسارة خاصة (يتعرض لها شخص او عدد محدود من الاشخاص ) مثل الوفاه لشخص او لشخصين او حريق مصنع او عدة مصانع

2-خسارة عامة (خسارة يتعرض لها عدد كبير من الاشخاص او عدة ممتلكات ) مثل

كارثة انفجار فى منطقة صناعية ، زلزال

ثالثا00تقسم الخسارة حسب تسلسلها

1- الخسارة المباشرة0

(هى الخسارة التى تعتبر نتيجة طبيعية وحتمية للحادث او للحد من اثاره ) مثل خساثر الحريق ، خسائر مياه الطفاء

2- الخسارة الغيرمباشرة0

(هى الخسارة لا تعتبر نتيجة طبيعية وحتمية للحادث او للحد من اثاره)مثل المسئوليه المدنية تجاه الاخرين بسبب انتقال الحريق الى ممتلكاتهم وخسائر التوقف عن العمل

المحاضرة الاولى

--------------

تعريف الخطر : هوا الخوف من تجاوز الخسائر الماديه الفعليه للخسائر المتوقعه نتيجه حادث مفاجيء

: صفات الخطر

1_عدم التاكد او الاحتماليه

2_انيكون نتيجه حادث مفاجيء 3

3_ان يحدث في المستقبل

4_يترتب عليه خسائر ماليه

: انواع الاخطار

1_اخطار معنويه او غير اقتصاديه

:ينصب تاثيرها علي الحاله النفسيه مثل الخوف من وفاه زعيم ديني او سياسي خلا فتره معينه ولا يمكن قياسها وقد تتحول الي خطر اقتصادي مثل اذا ترتب علي وفاه الزعيم عدم الذهاب الي العمل

2_اخطار اقتصاديه:

يترتب علي تحققها خسائر ماليه مثل حوادث السيارات انواع الاخطار الاقتصاديه اولا حسب النشأه

1_اخطار شخصيه:

يتسبب الشخص في تشكلها بهدف الحصول علي ربح وقد تكون النتيجه ربح او خساره مثل المضاربه التجاريه

2_اخطار طبيعيه:

لا يتدخل الشخص في نشأتها ونتيجتها دائمها خساره مثل الوفاه او الزلازل او السيول

-------------------------------------------------------------------------------------

المحاضرة الثانية

-------------------

ثانيا00تقسيم الاخطار الاقتصادية حسب طبيعة الشىء المعرض للخطر

1-اخطار اشخاص

وهى الاخطار التى تؤثر على الشخص سواء فى حياته او بدنه او دخه

مثل الوفاه والمرض والعجز والحوادث

2-اخطار ممتلكات00

هى الاخطار التى تؤثر على ممتلكات الشخص مثل الحريق، السرقة،التصادم

3-اخطار المسئوليه المدنيه00

هى الاخطار التى تؤثر على مسئوليه الشخص امام الغير نتيجة تعرض الغير للضرر سواء فى بدنه او فى ممتلكاته نتيجة خطأ منه او من احد التابعين له

مسئوليه مالك السيارة عن حدوث ضرر للغير بسبب حادث ، المسئولية المهنية

للطبيب امام مرضاه ،المسئوليه عن سلامة المنتجات

ثالثا00تقسيم الاخطار الاقتصاديه حسب وظائفها (شدتها)ـ

1-اخطار عامة00

يترتب عليها خسارة ماليه ضخمة ولعدد كبيركالزلازل والبراكين والفياضانات والحروب

2-اخطار خاصة0

يترتب عليها خسارة ماليه محدودة ولعدد محدودمن الافراد

كالسرقة،وحوادث السيارات،الوفاه

رابعا00تقسيم الاخطار الاقتصاديه حسب طبيعة مسبب الخطر

1-اخطار السكون

تتحقق نتيجة التغير الغير متوقع لقوى الطبيعة كالزلازل والبراكين ،

او للتغير الغير متوقع لسلوك الافراد كالانقلابات والثورات

2-اخطار الحركة00

تتحقق نتيجة تغير سلوك الافراد كتغير الاذواق للمستهلكين وتغير اشكال السلع

نتيجة التقدم التكنولوجى

مسببات الخطر

(هى مجموع الظواهر الطبيعة والعامة التى يؤدى تحققها حدوث خسارة للفرد وللمجتمع)

اولا00تقسيمات مسببات الخطر حسب نشأتها

1- مسببات الخطر الطبيعية او الاساسية

هى الظواهر التى ليس لاى شخص دخل فى وجودها او تحققها كالزلازل وحدائق الغابات وقد توجد هذه الظواهر داخل الشىء او الشخص موضوع الخطر

2- مسببات الخطرالمساعدة

يكون للانسان دخل فيها متعمدا او غير متعمدا وتؤدى الى زيادة فرص تحقق الاخطار والى زيادة حجم خسائرها وتنقسم الى

عناصر الخطر

1-احتمال الحدوث(معدل حدوث الخطر)ـ

2-وطأة او شدة الخسارة

----------------------------------------------------------------------------------------

المحاضرة الثالثة

------------------

2-مسببات الخطر المساعد(فى المحاضرة السابقة)ـ

تنقسم الى00

أ- مسببات الخطر المساعدة الموضوعية00

هى المسببات الناتجة عن تغير الانسان لطبيعة الاشياء مما يؤدى الى زيادة احتمال وحجم الخسارة كبناء المنازل من الاخشاب ممايؤدى لزيادة خطر الحريق ،او انتاج سيارات ذات سرعة عالية مما يؤدى لزيادة خطر الوفاه وخسائر الممتلكات0

ب- مسببات الخطر المساعدة الشخصية00

هى الظواهر التى ينشأها الشخص او تكون ظواهر طبيعية ويتدخل الشخص فى مجراها

وتنقسم الى00

1- مسببات خطر شخصيه ارادية كالسرقة والحريق المتعمد والقتل المتعمد0

2- مسببات خطر شخصية لا ارادية كالاهمال عند الطهى او القاء عقب السيجارة والقيادة المسرعة0

ثانيا00 تقسيم مسببات الاخطار الاقتصادية حسب طبيعة الشىء المعرض للخطر00

1- مسببات اخطار شخصية00هى مسببات الاخطار التى تؤثر على الشخص سواء فى حياته

او بدنه او دخله مثل الوفاه و المرض والعجز والحوادث

2- مسببات اخطار الممتلكات والمسئولية00 هى مسببات الاخطار التى تؤثر على ممتلكات

الشخص مثل00الحريق، السرقة، التصادم، اوعلى مسئوليته المالية

ثالثا00تقسيم مسببات الاخطار الاقتصادية حسب وطأتها00

1- مسببات اخطار عامة00يترتب عليها خسارة مالية ضخمة ولعدد كبير كالزلازل

والبراكين والفيضانات والحروب

2- مسببات اخطار خاصة00 يترتب عليها خسارة مالية محدودة ولعدد محدود كالسرقة ،

والحوادث للسيارات،الوفاه

وتنقسم المسببات الخاصة الى000

أ- مسببات تؤثر على حياه الشخص او دخله كالوفاه والعجز ،او على ممتلكاته كالحريق و

السرقة

ب- مسببات تؤثر على الغير ويكون الشخص مسئولا عنها كأصابة شخص بالسيارة او

انتاج سلعة تالفة او اخطاء مهنية

الحادث000

(التحقق المادى الملموس لظاهرة طبيعية او شخصية ويترتب عليه نقص او فقد للدخول او الممتلكات او الذمة المالية)

الخسارة000

(هو نقص او فقد فى قيمة الممتلكات او الدخل او الذمة المالية نتيجة تحقق حادث للشخص او للمتلكات او للاخرين)

اولا00تقسم الخسارة حسب وطأتها او شدتها00

1- خسارة كلية

(هى الفقد الكلى للدخل او الاصل بسبب الحادث) مثل الوفاه او الحريق لمصنع بالكامل

2- خسارة جزئية

(هى الخسارة الناتجة عن حادث يؤدى الى نقص قيمة الشىء) مثل تعرض الشخص للمرض لفترة معينة او حادث جزئى للسيارة

ثانيا00تقسم الخسارة حسب تعدد اطرافها

1- خسارة خاصة (يتعرض لها شخص او عدد محدود من الاشخاص ) مثل الوفاه لشخص او لشخصين او حريق مصنع او عدة مصانع

2-خسارة عامة (خسارة يتعرض لها عدد كبير من الاشخاص او عدة ممتلكات ) مثل

كارثة انفجار فى منطقة صناعية ، زلزال

ثالثا00تقسم الخسارة حسب تسلسلها

1- الخسارة المباشرة0

(هى الخسارة التى تعتبر نتيجة طبيعية وحتمية للحادث او للحد من اثاره ) مثل خساثر الحريق ، خسائر مياه الطفاء

2- الخسارة الغيرمباشرة0

(هى الخسارة لا تعتبر نتيجة طبيعية وحتمية للحادث او للحد من اثاره)مثل المسئوليه المدنية تجاه الاخرين بسبب انتقال الحريق الى ممتلكاتهم وخسائر التوقف عن العمل

Sunday, October 14, 2007

تمويل المحاضرة ال6

تمويل

المحاضرة السادسة

---------------------

مدخل ادارة الاموال

ما المقصود بادارة الاموال00؟

- بعض المفكرين ورجال الاعمال لا يفرقوا بين مصطلحين

الوظيفة المالية(التمويل الادارى) و ادارة الاموال financial management

- ولكن هناك عدد اخر منهم يميز بين المصطلحين

ولكنهم لا يتفقوا على رأى واحد لذلك

ادارة الاموال ( هو القسم المسئول(الوحدة التنظيمية) عن ادارة مالية المنظمة )ـ

كيفية ادارة اموال المنظمة

1- اصطلاح ادارة الاموال قد يعبر عن العلم الذى يختص بكل الفنون arts والادوات tools والقواعد rules والنظم systems والمعلومات information والاجراءات و السياسات والاسس النظرية والممارسات التطبيقية التى يسترشد بها فى ممارسات الوظيفة المالية

2- وقد يشير هذا الاصطلاح الى العملية (process) التى يتم من خلالها ادارة اموال المنظمة اى الكيفية التى يتم بها توفير احتياجات المنظمة من الاموال والكيفية التى يتم بها توظيف الاموال

3- وقد يعبر الاصطلاح عن الكيان التنظيمى (قد يكون قطاع او ادارة عامة او ادارة اى قسم او جهاز مختص ) المسئول عن اداء الوظيفة المالية

وبغض النظر عن المعنى الذى يعبر عنه اصطلاح ادارة الاموال فان هذا الاصطلاح يتضمن مجموعة انشطة ومفاهيم واليات وتطبيقات عملية واجهزة (كيانات تنظيمية ) المتعلقة باداء الوظيفة المالية بما تحقق اهدافها0

ماهى اهم وظائف ادارة الاموال00؟

تمارس مجموعة من الوظائف الفرعية من اجل وظائف محددة (او اهداف محددة)ـ

1- توفير الاحتياجات المالية للمنظمة بأقل تكلفة ممكنة

كل المنظمات تحتاج الى المال ويتم توفيرها من المصادر المختلفة

(الملاك اى المساهمون)

(غير الملاك اى الدائنين) مثل البنوك وشركات توظيف الاموال والموردين

والشركات المالية

البنوك 000دين فى شكل نقدى

الشركات المالية00 دين ولكن فى شكل غير نقدى عادة

فترة السماح للسداد Grace period

· تدبير الاموال فى الوقت المناسب يزيد من التكلفة التى تتحملها المنظمة

- قامت احدى المنظمات بتقدير احتياجتها من التمويل الاضافى الذى يجب عليها تدبيره خلال سنة 2008 قدرها 200000 ج 00فاذا علمت انه فى حالة نجاح المنظمة فى توفير المبلغ وشراء المواد الخام نقدا فانها ستحصل على خصم يقدر ب 15 % (خصم تعجيل دفع) وفى حالة عدم النجاح فى الحصول على المبلغ فى ذلك فستكون مضطرة الشركة بالشراء بالاجل باسعار تزيد 3%

المطلوب 00حساب التكلفة الاضافية (الحقيقية) التى ستتحملها المنظمة فى حالة فشلها فى تدبير احتياجتها المالية فى المدة المحددة

الحل—

التكلفة الحقيقية للمنظمة فى هذه الحالة =

الزيادة فى السعر نتيجة الشراء بالاجل + تكلفة الفرصة الضائعة من الحصول على الخصم

(3%) (5%)

(200000*3%) + (200000 * 15%) =

6000 + 30000

اذن التكلفة الاضافية الحقيقية = 30000+6000=36000

2- ادارة الاصول

بمعنى ان الامر يتطلب من ادارة الاموال توجيه وتخصيص الاموال التى تم تدبيرها واستخدمها نحو اوجه النشاط ويتم ذلك من خلال تكوين هيكل الاصول( مزيج الاصول) (تركيب الاصول)ـ

3- تحليل الموقف المالى للمنظمة

بمعنى التعرف على الحالة الصحية للمنظمة من الناحية المالية ويكون خاص هذا التحليل

بالماضى والحاضر00وعند الامتداد للمستقبل اصبح تخطيط مالى وذلك لمعرفة نقاط القوة

Strength والضعف weakness

يتم هذا التحليل من خلال دراسة ما يسمى بالقوائم المالية

4- تقدير احتياجات المنظمة من الاموال(وضع خطة مالية)ـ

-عدم الدقة فى التقدير يترتب عليه ارتفاع التكاليف للحصول على الاموال وبالتالى خفض معدل

العائد للاستثمار

مثال00 قامت احدى الشركات بتقدير احتياجاتها المالية لسنة 2007 التى ستحصل عليها من احد البنوك بسعر فائدة سنوية 10% وتقدير احتياجاتها فى حدود مبلغ 1000000ج

غير ان هناك مغالاه فى عملية التقدير مما ادى الى استخدام 75% من المبلغ المقدر بمعدل عائد على الاموال المستثمر 15% سنويا

المطلوب00 حساب التكلفة التى تحملها المنظمة نتيجة المغالاة وعدم الدقة فى التقدير

الحل—

تتمثل التكلفة التى تحملتها المنظمة

أ- تكلفة الاقتراض التى لم تستخدم (الفائدة)ـ

ب- تكلفة الفرصة الضائعة (نتيجة عدم استخدامها)ـ

وبما ان مقدار الاموال التى لو تستخدم = 1000000*(25/100)=250000ج

تكلفة الاقتراض (للاموال الى لم تستخدم)= 250000*10%=25000ج

تكلفة الفرصة الضائعة(العائد الضائع) لهذه الاموال=

25000*(15/100)=37500ج

اذن تكلفة المغالاه فى التقدير =25000+37500=62500

5- ادارة هيكل التمويل

بمعنى تحديد هيكل التمويل (مزيج التمويل) المناسب (الامثل) على اقل تقدير من خلال استعراض كافة مصادر تقديم الاموال والمفاضلة بينهم او الاختيار الامثل0

لتحميل المحاضرة ملف وورد الرجاء الضغط على اللينك التالى

http://www.4shared.com/file/26472290/21f18998/_6_online.html

المحاضرة السادسة

---------------------

مدخل ادارة الاموال

ما المقصود بادارة الاموال00؟

- بعض المفكرين ورجال الاعمال لا يفرقوا بين مصطلحين

الوظيفة المالية(التمويل الادارى) و ادارة الاموال financial management

- ولكن هناك عدد اخر منهم يميز بين المصطلحين

ولكنهم لا يتفقوا على رأى واحد لذلك

ادارة الاموال ( هو القسم المسئول(الوحدة التنظيمية) عن ادارة مالية المنظمة )ـ

كيفية ادارة اموال المنظمة

1- اصطلاح ادارة الاموال قد يعبر عن العلم الذى يختص بكل الفنون arts والادوات tools والقواعد rules والنظم systems والمعلومات information والاجراءات و السياسات والاسس النظرية والممارسات التطبيقية التى يسترشد بها فى ممارسات الوظيفة المالية

2- وقد يشير هذا الاصطلاح الى العملية (process) التى يتم من خلالها ادارة اموال المنظمة اى الكيفية التى يتم بها توفير احتياجات المنظمة من الاموال والكيفية التى يتم بها توظيف الاموال

3- وقد يعبر الاصطلاح عن الكيان التنظيمى (قد يكون قطاع او ادارة عامة او ادارة اى قسم او جهاز مختص ) المسئول عن اداء الوظيفة المالية

وبغض النظر عن المعنى الذى يعبر عنه اصطلاح ادارة الاموال فان هذا الاصطلاح يتضمن مجموعة انشطة ومفاهيم واليات وتطبيقات عملية واجهزة (كيانات تنظيمية ) المتعلقة باداء الوظيفة المالية بما تحقق اهدافها0

ماهى اهم وظائف ادارة الاموال00؟

تمارس مجموعة من الوظائف الفرعية من اجل وظائف محددة (او اهداف محددة)ـ

1- توفير الاحتياجات المالية للمنظمة بأقل تكلفة ممكنة

كل المنظمات تحتاج الى المال ويتم توفيرها من المصادر المختلفة

(الملاك اى المساهمون)

(غير الملاك اى الدائنين) مثل البنوك وشركات توظيف الاموال والموردين

والشركات المالية

البنوك 000دين فى شكل نقدى

الشركات المالية00 دين ولكن فى شكل غير نقدى عادة

فترة السماح للسداد Grace period

· تدبير الاموال فى الوقت المناسب يزيد من التكلفة التى تتحملها المنظمة

- قامت احدى المنظمات بتقدير احتياجتها من التمويل الاضافى الذى يجب عليها تدبيره خلال سنة 2008 قدرها 200000 ج 00فاذا علمت انه فى حالة نجاح المنظمة فى توفير المبلغ وشراء المواد الخام نقدا فانها ستحصل على خصم يقدر ب 15 % (خصم تعجيل دفع) وفى حالة عدم النجاح فى الحصول على المبلغ فى ذلك فستكون مضطرة الشركة بالشراء بالاجل باسعار تزيد 3%

المطلوب 00حساب التكلفة الاضافية (الحقيقية) التى ستتحملها المنظمة فى حالة فشلها فى تدبير احتياجتها المالية فى المدة المحددة

الحل—

التكلفة الحقيقية للمنظمة فى هذه الحالة =

الزيادة فى السعر نتيجة الشراء بالاجل + تكلفة الفرصة الضائعة من الحصول على الخصم

(3%) (5%)

(200000*3%) + (200000 * 15%) =

6000 + 30000

اذن التكلفة الاضافية الحقيقية = 30000+6000=36000

2- ادارة الاصول

بمعنى ان الامر يتطلب من ادارة الاموال توجيه وتخصيص الاموال التى تم تدبيرها واستخدمها نحو اوجه النشاط ويتم ذلك من خلال تكوين هيكل الاصول( مزيج الاصول) (تركيب الاصول)ـ

3- تحليل الموقف المالى للمنظمة

بمعنى التعرف على الحالة الصحية للمنظمة من الناحية المالية ويكون خاص هذا التحليل

بالماضى والحاضر00وعند الامتداد للمستقبل اصبح تخطيط مالى وذلك لمعرفة نقاط القوة

Strength والضعف weakness

يتم هذا التحليل من خلال دراسة ما يسمى بالقوائم المالية

4- تقدير احتياجات المنظمة من الاموال(وضع خطة مالية)ـ

-عدم الدقة فى التقدير يترتب عليه ارتفاع التكاليف للحصول على الاموال وبالتالى خفض معدل

العائد للاستثمار

مثال00 قامت احدى الشركات بتقدير احتياجاتها المالية لسنة 2007 التى ستحصل عليها من احد البنوك بسعر فائدة سنوية 10% وتقدير احتياجاتها فى حدود مبلغ 1000000ج

غير ان هناك مغالاه فى عملية التقدير مما ادى الى استخدام 75% من المبلغ المقدر بمعدل عائد على الاموال المستثمر 15% سنويا

المطلوب00 حساب التكلفة التى تحملها المنظمة نتيجة المغالاة وعدم الدقة فى التقدير

الحل—

تتمثل التكلفة التى تحملتها المنظمة

أ- تكلفة الاقتراض التى لم تستخدم (الفائدة)ـ

ب- تكلفة الفرصة الضائعة (نتيجة عدم استخدامها)ـ

وبما ان مقدار الاموال التى لو تستخدم = 1000000*(25/100)=250000ج

تكلفة الاقتراض (للاموال الى لم تستخدم)= 250000*10%=25000ج

تكلفة الفرصة الضائعة(العائد الضائع) لهذه الاموال=

25000*(15/100)=37500ج

اذن تكلفة المغالاه فى التقدير =25000+37500=62500

5- ادارة هيكل التمويل

بمعنى تحديد هيكل التمويل (مزيج التمويل) المناسب (الامثل) على اقل تقدير من خلال استعراض كافة مصادر تقديم الاموال والمفاضلة بينهم او الاختيار الامثل0

لتحميل المحاضرة ملف وورد الرجاء الضغط على اللينك التالى

http://www.4shared.com/file/26472290/21f18998/_6_online.html

مبادىء المالية العامة المحاضرة 2 د/ ناهد

مبادىء المالية العامة

القطاعات المنتجة تنقسم الى القطاع العام والقطاع الخاص

وطالما ان الموارد محدودة اذن فان الموارد المخصصة لقطاع تعنى نقص المواد المخصصة لقطاع اخر

فكرة التوازن الاجتماعى00

يوجد نقطة وحيدة التى تحقق توازن الافراد

والنقطة أ هى التى تمثل هنا نقطة التوازن الاجتماعى

ولا يشترط وقوف كل الدول عند نفس النقطة

كما لا يشترط ان نقطة التوازن الاجتماعى هى نقطة التوازن الفعلى

حيث يوجد ضغوط سياسية واقتصادية و000

القطاع العام يعنى تدخل فى السوق وخطة مركزية تصرح بها الدولة وتحقيق اهداف اجتماعية

القطاع الخاص هدفه تحقيق الربح بأقصى درجة ممكنة

**القطاع العام والاستهلاك الجماعى تكلفة المتر

التحليل الحدى (اى تحليل اقتصادى لايخلو منه) الواحد

تصل الى حالة التوازن عندما تصل المنفعة الحدية التى التكلفة الحديةوالمنفعة الحدية هى منفعة اخر وحدة

المحاضرة الثانية

د/ ناهد

--------------------

--------------------

القطاعات المنتجة تنقسم الى القطاع العام والقطاع الخاص

وطالما ان الموارد محدودة اذن فان الموارد المخصصة لقطاع تعنى نقص المواد المخصصة لقطاع اخر

فكرة التوازن الاجتماعى00

خالدث

يوجد نقطة وحيدة التى تحقق توازن الافراد

والنقطة أ هى التى تمثل هنا نقطة التوازن الاجتماعى

ولا يشترط وقوف كل الدول عند نفس النقطة

كما لا يشترط ان نقطة التوازن الاجتماعى هى نقطة التوازن الفعلى

حيث يوجد ضغوط سياسية واقتصادية و000

القطاع العام يعنى تدخل فى السوق وخطة مركزية تصرح بها الدولة وتحقيق اهداف اجتماعية

القطاع الخاص هدفه تحقيق الربح بأقصى درجة ممكنة

**القطاع العام والاستهلاك الجماعى تكلفة المتر

التحليل الحدى (اى تحليل اقتصادى لايخلو منه) الواحد

تصل الى حالة التوازن عندما تصل المنفعة الحدية التى التكلفة الحديةوالمنفعة الحدية هى منفعة اخر وحدة

ط ب 10 7

يعبر ارتفاع منحنى الطلب الجماعى عن المنفعة الحدية الاجتماعية

- تكلفة بناء المتر الواحد ثابتة

اى ان منحنى العرض الذى يعبر عن التكلفة الحدية ثابت

وهو عبارة عن خط افقى موازى للمحور الافقى

كل فرد يريد دفع ما يقابل منفعته الحدية

*لا ينفرد القطاع الخاص بالعملية الانتاجية

بريتو (اتاح امكانية انفراد القطاع الخاص)ـ

1- توافر سوق المنافسة الكاملة (ولا يمكن ان تتحقق فى الواقع)ـ

شروط سوق النافسة الكاملة

أ- توافر عدد كبير جدا من البائعين والمشتريين0

ب- المعرفة الكاملة والتامة بظروف السوق0

ج- حريةانتقال عوامل الانتاج0

د- منتج خاص (اى يهدف الى الربح)0

ه- لابد من قابلية جميع السلع للانقسام0

و- لايوجد علاقات اعتماد متبادل بين المنتج والمنتج أو المنتج والمستهلك أو المستهلك والمستهلك0

اذا توافرت المنافسة الكاملة بشروطها يترتب عليها00

اى سلعة تباع فى ظل النافسة الكاملة يكون ثابت واجر العمال وكل عوائد عناصر الانتاج تكون ثابتة

وضع نظرية كفاءة فى الاستهلاك وكفاءة فى الانتاج وكفاءة فى الاستهلاك والانتاج

وجود اربع افتراضات (لتحققها)ـ

1- اهتم بالفرد كوحدة معنوية وليس بالمجتمع

2- اهمال كافة الاسباب غير الاقتصادية (رفاهية الفرد دالة فيما يستخدمه من سلع وخدمات)ـ

3- ان الفرد هو الوحيد المسئول عن تحديد مستوى الرفاهيته4- اى تغير فى توزيع الموارد يترتب عليه زيادة رفاهية فرد دون الاضرار بفرد اخر فهو امر مرغوب فيه

لتحميل المحاضرة ملف وورد اضغط على الللينك التالى

Tuesday, October 9, 2007

محاسبة تكاليف 1&2&3&4

محاسبه التكاليف

المحاضرة الاولى

أ + ب+ ج= 100000

ما هى اهميه التحليل الوظيفى؟

اهم تحليل هو التحليل الوظيفى

1- لمعرفة تكلفة كل وظيفة واحكام الرقابة عليها ومحاسبة المسئولين عن كل نشاط

2- حتى يمكن اجراء المطابقات مع الحسابات المالية

ملحوظة

لمعرفة نوع اى وظيفة نسأل اولا عن الغرض من تكلفتها او اهمية الوظيفة

وظيفة التعبئة والتغليف

تعتبر تكاليف صناعيه فى حالة(اذاكانت هامة لاتمام شكل المنتج النهائى او للحفاظ على جودته او اذاكانت النشاط الرئيسى للمنظمة)

وتعتبر تكاليف تسويقية فى حالة(اذا كانت لتسهيل عملية الشراء ولجذب العملاء ) ـ

وظيفة الاعلان

لو كان الاعلان للاغراض الترويجيه يكون تكاليف تسويقيه

ولو كان لربط الشركة بالعالم الخارجى(اى للتهنئة فى المناسبات او للتنويه عن نبأ)يكون تكاليف ادارية

ولو كان النشاط الرئيسى للشركة تكون تكاليف صناعية

تغليف اجهزة البوتاجاز... تعتبر تكاليف صناعية وتسويقية

تكاليف التخزين او ايجار المخزن..اذا كان مخزن البضائع الجاهزة للبيع تكون تكاليف تسويقية

اذا كان مخزن المواد الخام للانتاج تكون تكاليف صناعية

المحاضرة الاولى

---------------------

الادارة فى حاجة الى المعلومات لكى تقوم بوظائفها المختلفة ومحاسبه التكاليف احدى نظم المعلومات

اى يوفر المعلومات الازمة للادارة للقيام بوظيفة التخطيط والرقابة واتخاذ القرارات

الادارة فى حاجة الى المعلومات لكى تقوم بوظائفها المختلفة ومحاسبه التكاليف احدى نظم المعلومات

اى يوفر المعلومات الازمة للادارة للقيام بوظيفة التخطيط والرقابة واتخاذ القرارات

1-وذلك لتحقيق التطابق بين الاجمالى والتحليلى

20ج الاجور(7 ،7 ،6 )ـ

2-ضرورة تداول البيانات بين النظامين

3-المحاسبة المالية تقوم بنتائج الاعمال والموازنات و...غيرها ولذلك فهى تركز اكثر على خدمة الاطراف الخارجيه (البورصة – الضرائب – المراقب المالى – ....)ـ

محاسبة التكاليف تركز على الاطراف الداخلية (تهتم بادارة والبيئة الداخليه)ـ

*محاسبه التكاليف لها علاقة بالعلوم والمعارف الاخرى

(على الاحصاء والرياضة-العلوم السلوكية-علم الاقتصاد)

اهدفها

*تحديد تكلفة النشاط وتكلفة وحدة النشاط

*توفير بيانات ومعلومات تفيد فى التخطيط

*توفير بيانات ومعلومات تفيد الرقابة

*توفير بيانات ومعلومات تفيد فى اتخاذ القرار

--------------------------------------------------------------------------------------

المحاضرة الثانية

---------------------

*مجال تطبيق التكاليف هو مجال الصناعة (العبارة خاطئة)ـ

اى نشاط يحدث تكاليف يحتاج نظام لحساب التكاليف ولم يوجد اى نشاط لا يحدث تكاليف

نظام التكاليف يقوم على داعمتين هما

(الاساس العلمى ) (ظروف التطبيق)

*مجال التكاليف يصلح التطبيق فى جميع المجالات سواء صناعية او غير صناعية

فى المنظمات التى تهدف الى الربح او التى لا تهدف الى الربح

ماهى التكلفة ؟ (ماهيه التكاليف)ـ

التكلفة هى -----------> النفع

يجب ان يحدث نفع ..اما اذا حدث خسارة فلم تكن تكلفة

اى ان التكلفة هى تضحيه اقتصادية بشىء له قيمة لتحقيق منفعة

الديون المعدومة ليست تكاليف

تم شراء خشب ب 10000 ج لانشاءات تعليميه وفى نهاية السنة اتضح وجود 3000 ج خشب غير مستخدم و1000 ج خشب محترق و2000 ج خشب تالف و3000 ج خشب استخدم و 1000 ج خشب مسموح به (كخسارة)

اذن التكلفة الحقيقيه لتلك الانشاءات 4000 ج

حيث يمكننا حساب الخسارة الضرورية لاتمام الغرض المقام فى حساب التكلفة ولكن الزيادة عن المطلوب يكون اسراف وليس تكاليف

*التكلفة

هى قيمة كمية محددة من عنصر معين لازمة وضرورية استخدمت لاداء وظيفة معينة

ميكنة فى احدى المصانع حدث بها عطل واعطينا احدى العمال 10 ج للموصلات ذهابا ورجوعا لابلاغ المهندس المسئول ولكنه لم يجده لابلاغه

فهل ال 10 ج تعتبر تكلفة ام لا؟

تعتبر تكاليف وذلك لان وظيفة ال 10 ج هى موصلات العامل ذهابا ورجوعا وليس ابلاغ المهندس وطالما هى ادت وظيفتها فهى تكاليف

-----------------------------------------------------------------------------------

المحاضرة الثالثة

----------------------

التضحيه الاقتصادية هى

اما تحقق منفعة او لا تحقق منفعة

وهنا تصبح تكلفة وهنا ليست تكلفة وتعتبر خسارة

وفى حالة انها تحقق منفعة

- تكون اما منفعة الفترة التى حدثت بها التكلفة (تكلفة جارية- تكلفة تشغيل- تكلفة ايرادية )ـ

-او منفعة تفيد اكثر من فترة (تكلفة رأسمالية اصل )ـ

**تبويب(تحليل) عناصر التكاليف

1- التحليل النوعى ( تحلل التكاليف حسب نوعها بغض النظر عن وظيفتها) ـ

مواد...مستلزمات سلعية (كل ما يلزم للنشاط ويكون فى صورة مادية ملموسة)ـ

اجور...(كل ما تضحى به المنشأة من اجل الحصول على جهد ووقت وخبرة العامل)ـ

اجور نقديه او عينية او تأمينات اجتماعية

مصروفات...او خدمات وهى كل ما لا يعتبر مواد او اجور مثل ايجار المخزن او التأمين على

الالات او الاكراميات او....

مثال...العامل أ وب مرتبهم 1000

العامل ب(100 قسط – 200 غرامة لكسر لوح زجاج- 150 نفقة عليه-550 يقبضهم كباقى مرتب)ـ

نجد هنا ان تكلفة العمل(الاجور) هى اجمالى المستحق وليس الصافى وهو 1000 ج لكلا العاملين

س...حدث للالات توقف واستعنا بشركة الصيانة لصيانه الالات بتكلفة 1000 ج وفى مرة اخرى استعنا بمهندسين المصنع واخذ 350 ج قطع غيارو450 اجورو200 خدمات

فيما سبق ما الذى يعتبر مصروفات؟ الحالة الاولى 1000 ج والحالة الثانية 200 ج

اهمية هذا التبويب

1-الهدف الرئيسى لمعرفة كل عنصر من عناصر التاكليف على حدى واحكام الرقابه عليها

2-لاجراء المطابقة بين بيانات التكاليف التحليلية مع بيانات التكاليف الاجمالية

2-التحليل الوظيفى

(تحلل التكاليف حسب وظائفها التى قام بها عنصر التكلفة) وهم...

- وظيفة انتاجية (صناعية)ـ

- وظيفة تسويقية

- وظيفة الادارة والتمويل

- وظيفة رأسمالية

---------------------------------------------------------------------------------------

المحاضرة الرابعة

----------------------

التحليل النوعى

ملابس وادوية للعمال (اجور عينية)ـ

ايجار شقق للعمال(اجور وليس مصروفات)ـ

*اى شىء مرتبط بالعمال يعتبر اجور

التحليل الوظيفى

التكاليف الصناعية...(مواد صناعية – اجور صناعية – مصروفات صناعية)ـ

التكاليف التسويقية...(مواد تسويقية – اجور ادارية – مصروفات تسويقية)ـ

التكاليف الادارية...(مواد اداريه – اجور ادارية – مصروفات ادارية )ـ

*التكلفة لا تتغير عند حسابها بالتحليل النوعى او الوظيفى او غيره

أ + ب+ ج= 100000

ما هى اهميه التحليل الوظيفى؟

اهم تحليل هو التحليل الوظيفى

1- لمعرفة تكلفة كل وظيفة واحكام الرقابة عليها ومحاسبة المسئولين عن كل نشاط

2- حتى يمكن اجراء المطابقات مع الحسابات المالية

ملحوظة

لمعرفة نوع اى وظيفة نسأل اولا عن الغرض من تكلفتها او اهمية الوظيفة

وظيفة التعبئة والتغليف

تعتبر تكاليف صناعيه فى حالة(اذاكانت هامة لاتمام شكل المنتج النهائى او للحفاظ على جودته او اذاكانت النشاط الرئيسى للمنظمة)

وتعتبر تكاليف تسويقية فى حالة(اذا كانت لتسهيل عملية الشراء ولجذب العملاء ) ـ

وظيفة الاعلان

لو كان الاعلان للاغراض الترويجيه يكون تكاليف تسويقيه

ولو كان لربط الشركة بالعالم الخارجى(اى للتهنئة فى المناسبات او للتنويه عن نبأ)يكون تكاليف ادارية

ولو كان النشاط الرئيسى للشركة تكون تكاليف صناعية

تغليف اجهزة البوتاجاز... تعتبر تكاليف صناعية وتسويقية

تكاليف التخزين او ايجار المخزن..اذا كان مخزن البضائع الجاهزة للبيع تكون تكاليف تسويقية

اذا كان مخزن المواد الخام للانتاج تكون تكاليف صناعية

لتحميل المحاضرات السابقة اضغط على اللينك التالى

مبادىء مالية العامة 1&2

المبادىء مالية العامة

المحاضرة الاولى

المحاضرة الاولى

علم الماليه العامة احد فروع علم الاقتصاد

*علم الماليه العامة

مفهوم القطاع العام(الحكومة +قطاع الاعمال العام+الوحدات الاقتصادية العامة)ـ

علم المالية العامةــــهو العلم الذى يدرس النشاط الاقتصادى للوحدات العامة للقطاع العام وذلك

فى شقيه المالى اى يهتم بالايرادات والمصروفات

نجد ان ...اى اقتصاد يهدف الى تحقيق الكفاءة والعدالة

الاثار المترتبة على النشاط الحكومى (ق.ع.)ـ

-اليات التدخل الحكومى (الماليه)ـ

الموازنه العامه

The state budget

- تعريف الموازنة العامة

- مبادىء اعداد الموزانة

- دورة اعداد الموازنة

- انواع الموازنات

- الموازنات المصرية

تعريف الموازنة العامة

تقدير مستقبلى للايرادات والنفقات الحكومية خلال فترة زمنية معينة (عادة ما تكون سنة)ـ

قانون 53 لسنه 1973

اتعدل ل قانون 87 لسنه 2005

عرف الموازنه ب ( البرنامج المالى السنوى لتحقيق اهداف خطة التنمية الاقتصادية والاجتماعية)ـ

-------------------------------------------------------------------------------------------

المحاضرة الثانية

--------------------

الموازنة العامة

· مبادىء اعداد الموازنة

1- مبدأ سنوية الموازنة

2- مبدأ وحدة الموازنة

3- مبدأ عمومية وشمولية الموازنة

Off-budget operations

* الهيئات الاقتصادية

- اتحاد الاذاعة والتلفزيون

- هيئة قناه السويس

- الهيئة العامة للبترول

- هيئة النقل العام

1- مبدأ شيوع الموازنة (عدم تخصيص الايرادات)ـ

اى لا يمكن تخصيص ايراد معين للانفاق على نوع معين من المصروفات حيث ان الاصل انها ايرادات عامة لابد ان تستخدم للانفاق العام

2- مبدأ توازن الموازنة

لابد ان الموارد تتساوى مع النفقات (الاستخدمات)ـ

جانب الايرادات العامة = جانب النفقات العامة

يجب البحث عن العجز الامثل للدولة الذى يمكن التعايش معه مما لا يؤدى الى ارتفاع الاسعار

وهو العجز الذى قد يكون ثابت او متناقص ولكن لا يكون متزايد

** قواعد الموازنة

*القاعدة الذهبية (الاقتراض العام لا يستخدم الا فى التمويل المالى )ـ

*قاعدة استدانة الاستثمار (الدين العام لابد الا يتخطى بالحدود الاحترازية)اى عدم الاقتراب منها

- مراحل الموازنة العامة

1-مرحلة اعداد الموازنة :-

منشور الموازنة مثلا يكون فى شهر اكتوبر ويرسل الى كل الجهات التابعة

للموازنة العامة لتطبيقه فى تجهيز الموازنة ثم ترسل الى وزارة المالية فى شهر

يناير او فبراير ويتم تجميع الموازنات المختلفة وتعتمد فى مجلس الوزراء

2- مرحلة اعتماد الموازنة ترسل الى لجان مختصة فى مجلس الشعب

(لجنة التعليم / لجنة الدفاع والامن القومى / لجنة النقل)

3-تقدم اللجان المختصة تقارير عن مشروع الموازنة ويتم التصويت عن طريق اعضاء

مجلس الشعب لرفض او قبول الموازنة

لتحميل المحاضرات السابقة اضغط على اللينك التالى

تمويل المحاضرة رقم 5

المحاضرة الخامسة

تضمن الوظيفة المالية المجالات الاساسية التالية....

1-المجال المتعلق بتوفير الاموال للمنظمة بافضل وسيلة ممكنة

2-ادارة الاموال واستخدامها بأكثر كفاءة ممكنة

3-سبق الاحداث وتخطيط الاحتياجات المالية للمنظمة والرقابة عليها

4-مواجهة المشكلات المالية الغير متكررة مثل الاندماج واعادة الهيكلة المالية

*ايهما افضل

- زيادة نسبة الاموال المملوكة للشركة عن المال المقترض او العكس؟

السائد هو زيادة الاموال المقترضة عن المال المملوك ...كما احيانا يتم الاقتراض رغم توافر المال المحتاج لدى المستثمروذلك للامل فى تشغيلها بمعدل عائد اعلى من معدل الفائدة للاقتراض

مداخل دراسة الوظيفة المالية

تضمن الوظيفة المالية المجالات الاساسية التالية....

1-المجال المتعلق بتوفير الاموال للمنظمة بافضل وسيلة ممكنة

2-ادارة الاموال واستخدامها بأكثر كفاءة ممكنة

3-سبق الاحداث وتخطيط الاحتياجات المالية للمنظمة والرقابة عليها

4-مواجهة المشكلات المالية الغير متكررة مثل الاندماج واعادة الهيكلة المالية

*ايهما افضل

- زيادة نسبة الاموال المملوكة للشركة عن المال المقترض او العكس؟

السائد هو زيادة الاموال المقترضة عن المال المملوك ...كما احيانا يتم الاقتراض رغم توافر المال المحتاج لدى المستثمروذلك للامل فى تشغيلها بمعدل عائد اعلى من معدل الفائدة للاقتراض

مداخل دراسة الوظيفة المالية

اولا

1- المدخل التقليدى

شاع استخدامه فى دراسة الوظيفة المالية حتى بداية الخمسينات فى القرن الماضى

أ- وكان الاهتمام منصب على دراسة اثر الشكل التنظيمى للمنظمة والشكل القانونى لها على حالتها المالية

ب- بالاضافة الى دراسة اثر عوامل البيئة الخارجية على السياسة المالية للمنظمة

ج- كان الاهتمام بعمليات التمويل طويل الاجل

*اشهر رواد هذا المدخل...توماس جرين - ديوينج

*ومن ابرز عيوب هذا المدخل يعالج موضوعات التمويل من وجهه نظر خارجية على حساب وجهة النظر الداخلية

وتركيز الائتمان على الشركات المساهمات على حساب باقى الاشكال القانونية للمشروعات

2- المدخل الادارى

هذا المدخل اهتم بدراسة الوظيفة المالية كوظيفة من وظائف المنظمة

واشهر رواده

ليو (الذى الف كتاب سنة 1919 اسمه business finance )

عن تمويل الاعمال ويركز على اهمية الادارة المالية ومعالجة المشاكل اليومية للادارة

المالية من وجهه نظر المدير المالى

-مشاكل ادارة رأس المال العامل (الاصول المتدولة)ـ

-مشاكل الرقابة على المصروفات

-وغيرها

وهذا المدخل مدخل مكمل للمدخل التقليدى

3- المدخل الاقتصادى

-لا يعتبر هذا المدخل مدخلا حديثا وذلك لاعتباره ان التمويل احدى فروع علم الاقتصاد

والسبب فى تأخير شيوع هذا المدخل فى دراسة التمويل هو تأخر القوه المحركة التى تقف ورأه بالمقارنة بالمدخلين السابقين

اشهر علمائه جون كنز - نورمان شهمان

هذا المدخل يؤكد الربط بين مفاهيم النظريةالاقتصادية ومفاهيم الوظفية المالية خاصة فى بعض القضايا المشتركة مثل.. التخطيط الاستثمارى

تقيم المشروعات الرأسمالية

اتخاذ قرارات الاستثمار

وغيرهم...

مما يؤكد التدخل بين النظرية الاقتصادية والمالية

( الاهتمام بمفاهيم الربح ومفاهيم الدخل و مفاهيم رأس المال )

(عوائد عوامل الانتاج)

ثانيا

1- المدخل النقدى

- ينبنى هذا المدخل قرار يقول ان جميع العمليات التى تتم فى المنظمة تبدأ بالنقدية وتنتهى بالنقدية

- معنى ذلك ان الائتمان فى هذا المدخل التخطيط والرقابة النقدية وتحليل ودراسة العلاقات بين نوعين من التدفق النقدى (الداخل والخارج)ـ

- بالاضافة الى ما سبق يهتم انصار هذا المدخل بدراسة الوضع المالى للمنظمة ودراسة المحددات المالية (العوامل المؤثرة) واثرها على السيولة

2-المدخل الاستشارى

- يفرق هذا المدخل بين اسلوب اداء الوظيفة المالية وموقعها على الخريطة التنظيمية

- طبقا لهذا المدخل فأن الوحدة التنظيمية organization unit المسئولة عن الوظيفة المالية تعتبر وحدة استشارية ...تقدم الرأى والمشورة والنصيحة لمختلف الوحدات الاخرى (الانتاج والتسويق و....) فى القضايا المالية

- ان الوظيفة المالية وظيفة تنفيذية

سلطة رئيس القسم الاستشارى تعتبر تنفيذية بالنسبة لمرؤسيه

وتنفيذية بالنسبة للواحدات الاخرى

3- المدخل المتكامل

هذا المدخل ينظر الى الوظيفة المالية على انها وظيفة استشارية وبالتالى هو يجمع بين المدخلين السابقين

4- مدخل النظم

اى نظام system هو كيان يتألف من عدة اجزاء مترابطة ومتكاملة

اى نظام يتألف من 4 عناصر

أ- المدخلات input

ب- العمليات processing

ج- المخرجات output

د- استرجاع المعلومات

فى هذا المفهوم يمكن اعتبار الوظيفة المالية نظام System

كيف نعبر عن الوظيفة المالية فى شكل نظام(اى ماهى المدخلات وعمليات التشغيل والمخرجات و....)ـ

5- مدخل صناعة القرارات

يقوم هذا المدخل على استخدام المنهج العلمى فى صناعة القرارات المالية والاستثمارية

هناك فرق بين صناعة القرارات واتخاذ القرارات؟

انتهت المحاضرة

لتحميل المحاضرة كملف وورد اضغط على اللينك التالى

http://www.4shared.com/file/26049347/c9b786/_5_online.html

Monday, October 8, 2007

تمويل المحاضرات 1&2&3&4

التمويل

المحاضرة الاولى

الباب الاول..الاطار العام للادارة المالية

الفصل لاول..طبيعة تطور الوظيفة المالية

- تحديد مفهوم الوظيفة المالية فى المنظمات الاعمال

- نبذة تاريخية عن نشأة وتطور الوظيفة المالية

- نطاق الوظيفة المالية

- مداخل(طرق) دراسة الوظيفة المالية كفرع من فروع المعرفة وكوظيفة تنظيمية

مفهوم الوظيفة المالية..

يعبر عن وظيفة التمويل (اى مرادفة للتمويل) ـ

Financial function = finance

اى منظمة (عام او خاص) تنتج سلعة او خدمة او فكرة

المحاضرة الاولى

الباب الاول..الاطار العام للادارة المالية

الفصل لاول..طبيعة تطور الوظيفة المالية

- تحديد مفهوم الوظيفة المالية فى المنظمات الاعمال

- نبذة تاريخية عن نشأة وتطور الوظيفة المالية

- نطاق الوظيفة المالية

- مداخل(طرق) دراسة الوظيفة المالية كفرع من فروع المعرفة وكوظيفة تنظيمية

مفهوم الوظيفة المالية..

يعبر عن وظيفة التمويل (اى مرادفة للتمويل) ـ

Financial function = finance

اى منظمة (عام او خاص) تنتج سلعة او خدمة او فكرة

البشر ثلاث انواع..

البشر ثلاث انواع.. يصنعون الاحداث

- يتفرجون على الاحداث

- يتعجبون من حدوث هذه الاحداث

لانتاج لاى منتج فى اى منظمة مهما كانت يجب ان يكون لديها 6 موارد (6 Ms)

- Machines -Material خامات -Market

-Man power -Money (فى شكل نقدى او غير نقدى) -Minute الوقت

· اذا كانت الوظيفة المالية هامة لمختلف المنظمات فهى اهم فى منظمات الاعمال (وهى المنظمات التى تهدف الى الربح)profit organization

هل هناك اتفاق بين الكتاب والممارسين حول المقصود بالوظيفة المالية؟

لا تتباين وتتعدد الاراء

- البعض يرى....

ان الوظيفة المالية هى الوظيفة التى تشمل المهام tasks التى يمارسها المدير المالى فى المنظمة ونجد هذا الرأى معارض

الوظيفة function تشمل عدة مهام

غير ان هذه المهام تختلف من منظمة لاخرى ..حيث ان مهام المدير المالى تختلف من منظمة لاخرى ..كما ان المدير المالى لا يقوم بكل الاعمال المالية

المدير المالى (وظيفة ادارية) يرأس المحاسب (وظيفة فنية)ـ

كما يمارس الوظيفة المالية غير المدير المالى مجلس الادارة العليا فى اتخاذ القرارات المالية الهامة chair man رئيس مجلس الادارة او المراقب المالى financial controller

اى انها (مهام المدير المالى) قد تكون قاصرة فقط على الاشراف على المسئوليات التنفيذية ولا ترقى الى مرتبة اتخاذ القرارات المالية الهامة

-------------------------------------------------------------------------------------------

المحاضرة الثانية

------------------

- يتفرجون على الاحداث

- يتعجبون من حدوث هذه الاحداث

لانتاج لاى منتج فى اى منظمة مهما كانت يجب ان يكون لديها 6 موارد (6 Ms)

- Machines -Material خامات -Market

-Man power -Money (فى شكل نقدى او غير نقدى) -Minute الوقت

· اذا كانت الوظيفة المالية هامة لمختلف المنظمات فهى اهم فى منظمات الاعمال (وهى المنظمات التى تهدف الى الربح)profit organization

هل هناك اتفاق بين الكتاب والممارسين حول المقصود بالوظيفة المالية؟

لا تتباين وتتعدد الاراء

- البعض يرى....

ان الوظيفة المالية هى الوظيفة التى تشمل المهام tasks التى يمارسها المدير المالى فى المنظمة ونجد هذا الرأى معارض

الوظيفة function تشمل عدة مهام

غير ان هذه المهام تختلف من منظمة لاخرى ..حيث ان مهام المدير المالى تختلف من منظمة لاخرى ..كما ان المدير المالى لا يقوم بكل الاعمال المالية

المدير المالى (وظيفة ادارية) يرأس المحاسب (وظيفة فنية)ـ

كما يمارس الوظيفة المالية غير المدير المالى مجلس الادارة العليا فى اتخاذ القرارات المالية الهامة chair man رئيس مجلس الادارة او المراقب المالى financial controller

اى انها (مهام المدير المالى) قد تكون قاصرة فقط على الاشراف على المسئوليات التنفيذية ولا ترقى الى مرتبة اتخاذ القرارات المالية الهامة

-------------------------------------------------------------------------------------------

المحاضرة الثانية

------------------

-الرأى الاخر...

هى الوظيفة المختصة بأدارة النقدية cash management اوهى الوظيفة المختصة ب

Cash flow ومسئولة عنها

وايضا مسئولة عن التدفق الداخل والخارج cash in- cash out

السيولة liquidity

(النقدية السائلة هى رأسمال عاطل)

لابد من تحقيق توازن بين اعتبارات السيولة والربح

*كيف تحقق التوازن بين السيولة والربحية؟

يوجد عيب

لانه يفترض ان وظائف المنظمة المالية يغلب عليها الطابع النقدى رغم وجود عمليات اخرى فى شكل غير نقدى

يوجد عملية مالية وليست نقدية

العملية المالية(نقدية او غير نقدية) ـ

- رأىثالث للوظيفة المالية....

هو ان الوظيفة المالية هى الوظيفة المتعلقة فقط بتدبير(بتوفير) الاحتياجات المالية للمنظمة

وهو يتعامل مع الجانب الايسر للميزانية فقطالاصول هى ممتلكات المنظمة والاستثمارات

هو ان الوظيفة المالية هى الوظيفة المتعلقة فقط بتدبير(بتوفير) الاحتياجات المالية للمنظمة

وهو يتعامل مع الجانب الايسر للميزانية فقطالاصول هى ممتلكات المنظمة والاستثمارات

الخصوم هى مصادرالتمويل المسئولة عن تلبية الاحتياجات الماليه

حقوق الملكيه هى المساهمين investor

1-اما المالك owner والمساهم share holder

2-غير المالك(الدائن) creditor

الخلاصة..

نتيجة الاختلافات السابقة اتفقوا على تحجيم الوظيفة المالية اى توسيع نطاق الوظيفة المالية على اعتبار انها وظيفة تتكامل وتتداخل مع باقى وظائف المنظمة لتشمل جميع الانشطة يترتب عليه الحصول على الاموال التى تحتاج لها المنظمة بأقل تكلفة ممكنة

المال المملوك ثمنه العائد الضائع (الفرصة البديلة)..اما المال الغير مملوك ثمنه الفائدة واستثمارها فى عمليات مختلفة بما يحقق اكبر عائد ممكن ويجنبها المخاطر

وهذا التعريف الاخير الشامل يتطلب وجود مدخل approach يتصدر الاجابة على ثلاث اسئلة

1-ما هى الاصول التى يتحتم على المنظمة تكوينها (الجانب الايمن)ـ

2-ماهو حجم الاموال التى يتعين على المنظمة استثمارها وتدبيرها

3- ما هو المزيج الانسب والامثل للاموال (هيكل التمويل)

هيكل = مزيج

القرارات التى تتخذ فيما يتعلق بالجانب الايسر من الميزانية تكون قرارات مالية..اما الجانب الايمن فانها قرارات استثمارية

المنظمة التخيلية / التصورية virtual organization

وضع التعريف فى الوضع العملى يتطلب ركيزتين

1-وجود كيان تنظيمى يتم من خلاله تجميع بيانات عن بدائل الاستثمار(بدائل الاصول)(بدائل التمويل)ـ

2-اطار تحليلى يتم من خلاله تقيم الاداء الاستثمارى للمنظمة (الجانب الايمن)والاداء المالى للمنظمة(الجانب الايسر)

------------------------------------------------------------------------------------------

المحاضرة الثالثة

----------------

العنصر الثانى

*نشأة وتطور الوظيفة المالية

- اذاتم ممارسة الوظيفة المالية بواسطة الاجهزة الحكومية سميت الوظيفة المالية بالمالية العامة

Public finance (الايرادات والنفقات العامة).. اما اذا تم ممارسة هذه الوظيفة بواسطة الافراد سميت بالمالية الخاصة او التمويل الخاص

- الحاجة للتمويل نشأت بسبب الحاجة للسلع والخدمات

والمال يلعب دور رئيسى فى عملية الاشباع من خلال استخدمه كعامل مساعد فى انتاج وتوفير السلع والخدمات

- التطور فى وظيفةالمالية ارتبط بالتطور فى استخدام رأس المال capital

أ- فى مجتمعات البدائية لا تعتبر الوظيفة المالية (التمويل) عامل حيوى فى

النظام الاقتصادى لانها تتسم بالاتى..

1-اشباع الحاجات يتم بالانتاج المباشر

2-لا يوجد تقسيم عمل ولا فائض سلعى وبالتالى لا يوجد نظام مقايضة ولا المبادلة ولا التخصص

ب- اما فى المجتماعات الحديثة فقد برزت الوظيفة المالية بفعل تطورين هامين.. 1- تقسيم العمل والتخصص

2- مبادلة الفائض الشخصى

ج- ظهور النقود

ساعد على ابراز وظيفة التمويل..كما ان الادخار لعب دور كبير فى تطور

وظيفة التمويل

*توفير السلع والخدمات يحتاج الى رأسمال وهذا التمويل قد يكون تمويل استهلاكى او تمويل انتاجى

- الرغبة فى الحصول على السلع الاستهلاكية ادى الى نشأة التمويل الاستهلاكى

- كما انا الرغبة فى الحصول على السلع الانتاجية ادى نشأة التمويل الانتاجى

*والتطور الذى حدث فى الفكر الادارى والمالى ادى الى تطور كبير فى الوظيفة المالية خاصة بعد ان اصبحت علما مستقلا

س00ماهى اهم المراحل التى مر بها الفكر الادارى بشكل عام والفكر المالى بشكل خاص و اثرت على الوظيفة المالية؟

1-1900-1920 اتسمت بظهور الاشكال القانونية للمشروعات (وهى المشروعات الفردية وشركات الاشخاص وشركات اموال وذات المسئوليه المحدودة)وزيادة الاهتمام بتدبير الاحتياجات المالية لهذه الاشكال

وفى هذه المرحلة نركز على كيفية تدبير الاحتياجات المالية للمنظمات مما ادى الى ظهور اسواق رأس المال واتجاهات التغير فى اسعار الفائدة للمؤسسات المالية وهى التى تقدم الاموال مثل البنوك

· عند تهافت الناس على المؤسسات المالية بدأت فى وضع قيود على المنظمات الصغيرة لرغبتها فى التعامل مع المنظمات الكبيرة ..فبدأت الشركات الصغيرة فى مواجهة هذه القيود من خلال الاندماج لتكوين شركات كبيرة

وهذا التطور (الاندماج) ادى الى زيادة تركيز الوظيفة المالية على الجوانب القانونية لعملية الاندماج

· ونتج عن الشركات المساهمة ظهور الاسهم العادية والممتازة والسندات كمصادر للتمويل بالاضافة الى ذلك بدأ الاهتمام بالاوراق التجارية (السندات الاذنية والشيكات والكمبيلات)

2- 1920-1930 استمر الاهتمام بالنواحى القانونية غير ان صناعات حديثة بدأت تظهر

واصبحت الشركات تحتاج الى اموال اضافية لتمويل عمليات التوسع

المالى

توسع مالى financial expansion

وبدأ الاهتمام بالسيولة المالية وانصب الاهتمام هنا على المؤسسات المالية

(تمويل خارجى) وبشكل اقل على التمويل الذاتى

انصب الاهتمام على بعض القضايا المالية مثل دفع الفوائد وتوزيع الربح

القابل للتوزيع

3- 1930-1940 شهدت هذه المرحلة الكساد الكبير(ركود اقتصادى) مما ادى الى انهيار

الكثير من الشركات القائمة والعديد من عمليات الاخفاق المالى وتركز

الاهتمام بشكل مباشر على المحافظة على السيولة المالية والنقدية

وتجنب حالات العسر المالى حتى تتجنب المنظمات مشكلة الافلاس

والتصفية

وزاد اهتمام الحكومات بوضع نظم الرقابة المالية لحماية رأس المال

المقترض000 الافلاس bankruptcy

4- 1940-1960 5- 1960-1980 6- 1980-الان

------------------------------------------------------------------------------------------

المحاضرة الرابعة

---------------------

المرحلة الرابعة...

فى هذه المرحلة يركز على دراسة التمويل من وجهه نظر خارجية اكثر من وجهه النظر الداخلية

اى يهتم بالتمويل الخارجى اى غير الملاك (الادارة هم ممثلى الملاك)ـ

وبالتالى الاهتمام بتعظيم الربح وليس بتعظيم ثروة الملاك

تعظيم الربح الجهة الداخلية والخارجية

تعظيم ثروة الملاك الجهة الداخلية فقط

· الخصوم(الدائنين) هم اول من يحصلون على حقوقهم سواء فى حالة التصفية او الاستثمار وذلك لانهم ليس لهم حق الادارة

وكان الاهتمام بعملية التخطيط المالى وظهور الموازنات

Balance sheet (خطة مالية) ،budget

الموازنات (نقدية cash ، استثمارية capital)

اما خلال النصف الثانى من هذه المرحلة فتحول الاهتمام من الجانب الايسر للميزانية الى الجانب الايمن

ولكن عدم الغاء الجانب الايسر بمعنى التحليل الشامل للمنظمة

نوعية القرارت لكل جانب ؟

الجانب الايسر ..قرارات مالية(التمويل) ـ

الجانب الايمن ...قرارات استثمارية (الاصول)ـ

وفى نهاية المرحلة بدأ استخدام الحاسب الالى فى التحليل المالى وادارة الاصول و...

المرحلة الخامسة..

زاد الاهتمام بقضية تقيم مشاريع الاستثمار (اى بدراسات الجدوى للمشاريع الاستثمارية)ـ

بحث(الفرق بين دور هيئة الاستثمار ومصلحة الشركات؟)ـ

المشروع الاستثمارى هو مشروع يحتاج لانفاق مبالغ ضخمة لانشائه وفترة زمانية معينة

ويمر المشروع بثلاث مراحل لاعداده...

1- مرحلة ما قبل الانشاء (مثل دراسات الجدوى)ـ

2- مرحلة الانشاء (مثل شراء الاراضى-تأسيس البناء ليكون جاهزا للتشغيل)ـ

3- مرحلة التشغيل (البدء فى الانتاج- البيع – التحصيل )ـ

- ونجد ان فى المرحلة الاولى التكلفة (او الانفاق) يكون استثمارى او رأسمالى( capital cost)

التكلفة الاستثمارية (التكلفة الرأسمالية) ..هى التكاليف التى تنفق فى فترة وتسترد على مدار اكثر من

فترة

التكلفة الجارية.. هى التى تنفق وتسترد فى نفس الفترة

والمشاريع الاستثمارية تضمن درجة كبيرة من الخطورة وذلك لانها يتم الانفاق فى فترة واستردادها فى فترة مستقبلية اخرى

هناك عدة انواع من المشاريع الاستثمارية

1- مشاريع لاول مرة (مشروعات استثمارية الجديدة )ـ

2- اضافة جزء جديد للمشروع (مشروعات توسع)ـ

3- عند تحديث الات المشروع (مشروعات الاحلال) Renew

4- عند اضافة جزء كان ناقص (مشروعات الاستكمال)ـ

5- عند الصيانة الغير دورية (مشروعات الصيانة الغير عادية)ـ

ليست بصفه دورية وتحدث من حين لاخر كل عدة سنوات

اصبح هناك اهتمام كبير بقضايا الاستثمار وهناك ما يسمى بمحفظة الاوراق المالية

(محفظة الاستثمارات portfolio )

هى عدد انواع الاصول المحتفظ بها

*عاد الاهتمام فى هذه المرحلة بقضية بناء الهياكل التمويلية للشركات (اى الجانب الايسر للميزانية)ـ

والتوسع فى استخدام الحاسب الالى فى معالجة البيانات المالية وتم استخدام الاساليب الرياضية(الكمية)ـ

فى عمليات التخطيط المالى(Quantitative)

المرحلة السادسة..

تطور الفكر

بدأت زيادة الاسعار (زيادة معدل التضخم) بشكل رهيب inflation rate مما ادى الى ارتفاع الاسعار للفائدة (الفائدة المدينة والدائنة) اى زيادة تكلفة التمويل

وذلك فى سوق المال وانخفاض القوه الشرئية للنقود (انهيار قيمة العملة)مما ادى الى ارتفاع تكلفة الديون الذى ادى الى انخفاض الربح

وفى هذه المرحلة ايضا دخلت مؤسسات جديدة فى عملية التمويل غير البنوك وشركات التأمين (مثل شركات توظيف الاموال)

وحدث زيادة هائلة فى استخدام وسائل الاتصال وتكنولوجيا الاتصال والمعلومات فى نقل المعلومات المالية وعقد الصفقات المالية وتم ابتكار اساليب تمويلية جديدة مثل (التمويل التأجيرى) ـ

اى تأجير الاصل الذى لا نستطيع شراءه كما فى المنظمات التخيلية

وتظهر فى قائمة الدخل كمصروفات ايجار ولا تظهر فى الميزانية

ايضا ظهر فى هذه المرحلة (نهايتها) مشاكل السيولة – ومشكلات التمويل العقارى – ومشكلات المشتقات والخيارات المالية – نظرية الوكالة – مشكلة حوكمة الشركات

نطاق الوظيفة المالية scope

الوظيفة المالية احدى وظائف المنظمة غير انه يسهل تحديد نطاق التسويق والانتاج اما الوظيفة المالية يصعب تحديد نطاقها

لماذا؟

لانها وظيفة متدخلة مع كل الوظائف الاخرى

بشكل عام تضمن الوظيفة المالية المجالات الاساسية التالية...

1-

ملحوظة للامتحانات الدكتور بيحب دخول الكلمات الانجليزية فى الاجابات *

لتحميل المحاضرات اضغط على اللينك التالى *

المحاضرة 1&2&3&4 تمويل

الاحصاء المحاضرات 4&5&6

الاحصاء

المحاضرة الرابعة

المحاضرة الرابعة

----------------

الجدول المزدوج (يستخدم لعرض ظاهرتين) ـ

البيانات التالية عن الطول والوزن ل30 طالب مثلهم فى جدول مناسب

الجدول المزدوج (يستخدم لعرض ظاهرتين) ـ

البيانات التالية عن الطول والوزن ل30 طالب مثلهم فى جدول مناسب

الطول(المدى)= 193-160=33

33÷5=6.6=7

الوزن(المدى)=85-57=28

28÷5=5.6=6

التمثيل الهندسى للبيانات

الوصفية

* الاعمدة( منفردة - متلاصقة او مجمعة – مجزئة ) ـ

* الدوائر

· عند رسم الاعمدة لابد ان تكون القواعد متساوية (اى المسافات بين الاعمدة متساوية) ـ

قطع فى المحور الافقى والتساوى يكون بالمقدار بين المحور الرأسى واول عمود

لاننا بدأنا بالصفر و المسافة بين الصفر و 1980 ليست متساوية مع ما بعدها

------------------------------------------------------------------------------

المحاضرة الخامسة

--------------------

تمثيل البيانات

يتم رسم دائرة بمقياس رسم مناسب ثم تقسم الدائرة لقطاعات حسب اوجه الظاهرة وتحسب زاوية القطاع كما يلى: زاوية القطاع= 360 * (تكرار الوجه/مجموع التكرارات)ـ

زاوية القطاع الزراعى = 360* (500/2400)= 75˚

زاوية القطاع الصناعى = 360 * (800/2400)= 120˚

زاوية القطاع التجارى = 360 * (400/2400)= 60˚زاوية القطاع الخدمات = 360* (700/2400)= 105˚

عند وجود ظاهرتين 00اعمدة (مجزأة – متلاصقة او مجمعة ) ـ

الدوائر

الاعمدة المجزئة..عند الرسم يرى ترتيب الاعمدة تصاعديا او تنازليا

الاعمدة المجمعة (المتلاصقة)ـ

الدوائر(بحد اقصى دائرتين) يجب ان يكون احدى الظاهرتين لها وجهان فقط

مساحة الدائرة الاولى/ مساحة الدائرة الثانية = مجموع الظاهرة الاولى85 / مجموع الظاهرة الثانية 65

نق 1/ نق 2 = 85/65 = 1.14

نق 1 = نق2 * 1.14 ( بفرض ان نق 2 = 3 سم )

نق 1 = 3 * 1.14 =3.42 سم

اذن نجد ان قطر دائرة الذكور اكبر من دائرة الاناث ويقاس عادة بالمسطرة

360*(25/85) =106˚ اعذب =360*(15/65)= 83˚

360*(35/85) =148˚ متزوج=360*(25/65)= 139˚

360*(5/85) =21˚ ارمل=360*(15/65)=83˚

360*(20/85) =85˚ مطلق=360*(10/65)=55˚

360 360

---------------------------------------------------------------------------------------

المحاضرة السادسة

--------------------

التمثيل البيانى للبيانات الكمية

البيانات الكمية هى التى فئتها تأخذ ارقام وليست صفات

مثالا لبيانات التالية تمثل توزيع 50 اسرة حسب عدد افراد الاسرة

فئات ذات اطوال (متساوية او غير متساوية)ـ

تمثل هذه البيانات فى شكل مدرج او مضلع او منحنى تكرارى

· المضلع التكرارى..كل فئة تمثل بنقطة فوق مركزها (مركز الفئة)ـ

مركز الفئة = (الحد الادنى + الحد الاعلى)/2

او الحد الادنى+(1/2 طول الفئة)ـ

ثم توصل النقط بخطوط مستقيمة (بالمسطرة)مع ملاحظة ان يتم توصيل الشكل بالمحور الافقى حيث توصل اول نقطة بمركز فئة تسبق الفئة الاولى وتوصل اخرنقطة بمركز فئة تالية للفئة الاخيرة

· المدرج التكرارى 00عبارة عن اعمدة متلاصقة قواعدها هى اطوال الفئات وارتفاعها هى التكرارات (كل فئة تمثل بعمود)

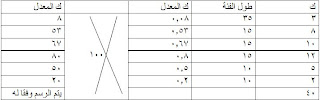

· المنحنى التكرارى00 كل فئة تمثل بنقطة فوق مركزها تم توصل النقط بخطوط ممهدة

مثال

البيانات التالية تمثل توزيع 30 شركة حسب فئات رأس المالى بالاف ج

تمثل هذه البيانات فى شكل مدرج او مضلع او منحنى تكرارى

· المضلع التكرارى..كل فئة تمثل بنقطة فوق مركزها (مركز الفئة)ـ

مركز الفئة = (الحد الادنى + الحد الاعلى)/2

او الحد الادنى+(1/2 طول الفئة)ـ

ثم توصل النقط بخطوط مستقيمة (بالمسطرة)مع ملاحظة ان يتم توصيل الشكل بالمحور الافقى حيث توصل اول نقطة بمركز فئة تسبق الفئة الاولى وتوصل اخرنقطة بمركز فئة تالية للفئة الاخيرة

· المدرج التكرارى 00عبارة عن اعمدة متلاصقة قواعدها هى اطوال الفئات وارتفاعها هى التكرارات (كل فئة تمثل بعمود)

· المنحنى التكرارى00 كل فئة تمثل بنقطة فوق مركزها تم توصل النقط بخطوط ممهدة

مثال

البيانات التالية تمثل توزيع 30 شركة حسب فئات رأس المالى بالاف ج

لا حظ ان اطوال الفئات متساوية

اذن يتم الرسم مباشرة

المضلع التكرارى والمنحنى التكرارى تم رسمهم فى المحاضرة ولكن صعب رسمهم فى الورد

البيانات التالية توزع 40 دارس حسب درجات الامتحان

لاحظ ان اطوال الفئات غير متساوية اذن لابد من تعديل التكرارات

حيث تكرار المعدل = التكرار الاصلى / طول الفئة

المنحنى المتجمع الصاعد والهابط

Sunday, October 7, 2007

احصاء المحاضرة 1&2&3

الاحصاء

---------

---------

----------------

المحاضرة الاولى

---------------المحاضرة الاولى

الاعداد لعمليه جمع البيانات

-جمع البيانات (حصر شامل – عينة)ـ

-عرض البيانات (بداية المنهج)ـ

عرض جدولى وعرض هندسى

---------------------------------------------------------------------------------

---------------

المحاضرة الثانية

---------------

رسوم بيانيه

رسوم بيانيه

الجدول البسيط ..يتعلق بظاهرة واحدة زى الطول والعمر والوزن

الجدول المزدوج..يتعلق بظاهرتين مثل (الطول والوزن) و(الطول والعمر)ـ

الجدول البسيط

يتكون من ثلاث اعمدة تختصر مرحليا الى عمودين وهى (الفئات ،التفريغ،التكرار) --- التفريغ يختصر فيما بعد (بيانات الثلاث اعمدة بيانات مبوبة)ـ

الفئات ..تمثل فيها اوجه الظاهرة المختلفة

التكرار..هوعدد تكرار كل وجه من اوجه الظاهرة

الظاهرة الوصفية

الفئات تمثل بأوجه الظاهرة

..البيانات التاليه تمثل الحالة الاجتماعية لعينة من 30 شخص المطلوب تبوبها فى جدول مناسب

اعذب/مطلق/ارمل/اعذب/متزوج/اعذب/متزوج/متزوج/ارمل/متزوج/مطلق/اعذب/متزوج/ارمل/مطلق/اعذب/اعذب/متزوج/متزوج/متزوج/اعذب/اعذب/متزوج/متزوج/مطلق/ارمل/اعذب/اعذب/متزوج/ارمل

اذا كان الظاهرة متغير كمى

لتحديد الفئات نحدد اصغر قيمة واكبر قيمة ونوجب الفرق بينهما (المدى)..فاذا كان المدى صغيرا (وخاصا المتغير المنفصل) يتم تمثيل كل فئة برقم واحد00اما اذا كان المدى كبيرا فيتم تقسيمه الى عدد من الفئات اطولها متساوية (احيانا تكون غير متساوية لطبيعة الظاهرة)

غالبا الجداول عدد فئاتها من 5 الى 8 فئات (كشكل متوازى)

المدى= 87 – 16 =71

عدد الفئات=71÷10 = 7.1 =8

10هو طول الفئة ويحدد عن طريقنا

16-اقل من 26

26-

36-

46-

..

86-96

-----------------------------------------------------------------------------------

المحاضرة الثالثه

---------------------

البيانات التاليه تمثل عدد افراد الاسرة فى عينة من 30 اسرة

2/3/5/6/4/3/2/5/6/7/

8/5/3/4/6/5/2/6/5/5/

3/4/2/5/4/6/7/8/5/3/

الفئات التفريغ التكرارات

2 //// 4

3 ///// 5

4 //// 4

5 ///// /// 8

6 ///// 5

7 // 2

8 // 2

30

*اذا كان اصغر قيمة 16 واكبر قيمة 93

المدى =93-16=77 عدد الفئات=77÷10=7.10 =8 فئات

16- اقل من 26 (تقرأ من 16 الى اقل من 26) نجد ان 16 هى الحد الادنى

و26 هى الحد الاعلى للفئة

26- اقل من 36

36-

46-

56-

66-

76-

86- اقل من96

بفرض ان عدد الفئات = 77 ÷ 15 = 5.13 =6 فئات

16-

31-

46-

61-

76-

91- 106

- تدخل فى بداية ونهاية كل فئة بالتدخل فى اصغر قيمة او اكبر قيمة

اذا كانت الفئة الصغرى =16 كما فى المثال السابق ولا نريد البدء بها يمكننا فعل ذلك والبدء بأى قيمة اصغر منها 00واذاكانت الفئة الكبرى =93 يمكننا ان ننتهى باى قيمة اكبر منها

... مثلا

المدى =95 – 15 =80

عدد الفئات =80÷15(مثلا)=6 فئات

او عدد الفئات = 80 ÷10 =8 فئات

8 الفئات 6 فئات

15- 15-

25- 30-

35- 45-

45- 60-

00 75-

00 90-95

85-95

البيانات التاليه تمثل قيمة المبيعات الشهريه ل 30 عينة والمطلوب تبويبها فى جدول مناسب

20/25/28/30/67/75/43/33/55/17/

23/51/43/76/87/16/60/50/40/30/

42/53/47/37/39/47/59/43/29/34/

المدى =87-16=71

بفرض ان طول الفئة 10 عدد الفئات =71÷10=7.1=8

نفرض ان طول الفئة =15 عدد الفئات =71÷15 =4.8 =5 فئات

... التدخل

اصغر قيمة هى 16 15

اكبر قيمة هى 87 90

المدى = 90 – 15 = 75

نفرض ان طول الفئة =15 عدد الفئات – 75÷15 = 5

الجداول المقفلة والجداول المفتوحة

الجداول المقفلة والجداول المفتوحة

الجداول المقفلة هى المعروف حدها الادنى وحدها الاعلى

الجداول المفتوحة

.... مثل

اقل من15 او 15-

15- 25-

25- 35-

35- 45-

45-55 55 فأكثر

جدول مفتوح من حدة الادنى جدول مفتوح من حده الاعلى

وممكن يكون الجدول المفتوح مفتوح من الحدين (اى الاعلى والادنى)

اقل من15 و 55 فأكثر

الجدول المتجمع (الصاعد والهابط)ـ

كم عدد الشركات التى يكون رأسمالهااقل من 30 الف (17 شركة)

عدد الشركات التى يبلغ رأسمالها اكثر من 60 الف (لا نستطيع حسابها)

ولكن نستطيع حساب عدد الشركات التى يبلغ رأسمالها 60 الف فاكثر (6 شركات)

التعبيرات التى ممكن حسابها

اقل من0000

000فأكثر

--اذا كنا نهتم بعدد المفردات التى تقل عن قيمة معينة للظاهرة نقوم بعمل جدول متجمع صاعد (المفردات تزيد به)

فئاته تبدأ بكلمة اقل من ثم الحدود العليا للفئة

صاعد

اقل من30 6

اقل من45 17

اقل من60 24

اقل من75 27

اقل من90 30

اول تكرار (الجدول الصاعد) = اول التكرار (الجدول البسيط)

اخر تكرار (الجدول الصاعد) = مجموع التكرارات (جدول بسيط)

*اذا كنا نهتم بعدد المفرادات التى تبلغ قيمة معينة للظاهرة فأكثر نقوم بأعداد جدول متجمع هابط تتكون فئاته من الحدود الدنيا للفئات تاليها كلمة فأكثر

15 فاكثر 30

30 فاكثر 24

45 فاكثر 13

60 فاكثر 6

75 فاكثر 3

تكرار اول فئة = تكرار اخر فئة تكرار اخر فئة = مجموع التكرارات

-------------------------------------------------------------------------------

لتحميل المحاضرات الثلاث السابقة لمادة الاحصاء1&2&3 ملف وورد) ... اضغط على الرابط التالى

http://www.4shared.com/file/25783757/987b095b/______.html

-------------------------------------------------------------------------------

Friday, October 5, 2007

جدول المحاضرات

البداية مع جدول المحاضرات

http://www.4shared.com/file/25777449/69acabc2/__3-.html

Subscribe to:

Posts (Atom)